Destinée à garantir le paiement de votre emprunt immobilier en cas d’aléa de la vie vous empêchant de rembourser, l'assurance emprunteur sécurise votre projet immobilier.

Assurance emprunteur : définition

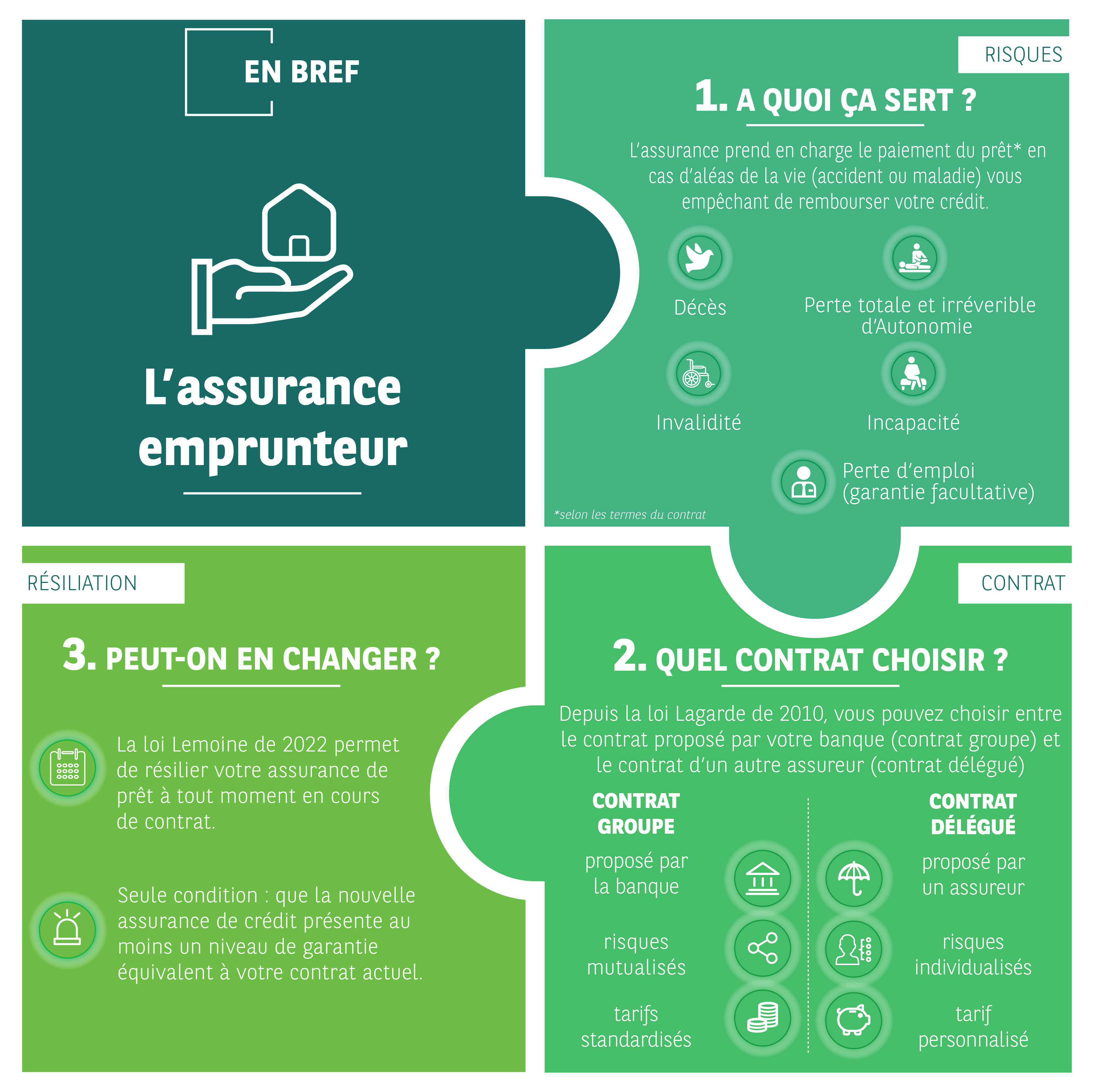

L'assurance crédit garantit votre crédit en cas d’aléa de la vie (accident, maladie) vous empêchant de rembourser.

Cette assurance inclut la garantie décès et la Perte Totale et Irréversible d'Autonomie (PTIA).

Indissociable de la garantie décès, la garantie la garantie Perte Totale et Irréversible d'Autonomie (PTIA) est généralement déclenchée en cas d’inaptitude totale et irréversible d’exercer une activité professionnelle suite à une maladie ou un accident et que votre état de santé nécessite d’avoir recours à l’assistance d’une tierce personne pour effectuer au moins 3 des 4 actes ordinaires de la vie courante (se laver, se déplacer, se nourrir, se vêtir).

Elle peut également comprendre, selon votre projet immobilier, l'Invalidité Permanente Totale (IPT) ou Partielle (IPP), ou l'Incapacité Totale de Travail (ITT). Les conditions permettant le déclenchement de ces garanties varient d'un contrat à l'autre.

L'assurance chômage est, quant à elle, proposée à titre facultatif à l'emprunteur lorsqu'il est salarié en Contrat à Durée Indéterminée. Elle couvre le risque de perte involontaire d'emploi suite à un licenciement. Là encore, chaque assureur fixe ses conditions : délai de carence, durée maximale d'indemnisation, âge limite de perte d'emploi...

Quel est le rôle de l'assurance emprunteur ?

L'assurance emprunteur vous protège vous et la banque prêteuse pendant toute la durée de votre crédit immobilier. Elle garantit le remboursement du capital restant dû, conformément aux conditions générales, en cas d'événements graves comme le décès, l'invalidité ou l'incapacité de travail. Cette protection financière évite la transmission de dettes aux héritiers et permet aux co-emprunteurs de conserver leur bien immobilier même si l'un d'eux ne peut plus assumer les mensualités.

Est-ce que l'assurance emprunteur est obligatoire ?

Aucune loi n'impose la souscription d'une assurance pour votre prêt immobilier mais les établissements bancaires considèrent cette garantie comme indispensable pour sécuriser votre investissement. Dans la plupart des cas, l'assurance emprunteur sera donc nécessaire pour que votre demande de prêt soit acceptée.

Quelles sont les garanties de l'assurance emprunteur ?

L'assurance de prêt immobilier couvre différents types de garanties :

- En cas de décès de l’emprunteur ou de Perte Totale et Irréversible (PTIA), l’assureur rembourse au préteur le capital du prêt restant dû. Il en est de même généralement en cas d’Invalidité Permanente Totale (IPT).

- En cas d’Invalidité Permanente Partielle (IPP) et d’Incapacité Temporaire et Totale de travail (ITT), les garanties prennent en charge le remboursement des échéances de prêt.

- La garantie Perte d’Emploi est proposée à titre facultatif. Elle permet la prise en charge totale ou partielle des échéances de remboursement dues ou le report des échéances jusqu’à la fin de la garantie, ou lorsque l’assuré reprend une activité rémunérée.

Quelle assurance crédit choisir ?

Depuis la loi Lagarde de 2010, selon votre situation, vous pouvez opter pour deux types de contrats : une assurance de groupe ou une assurance dite en délégation.

Le contrat d'assurance groupe est souscrit auprès de l'organisme prêteur.

Ce contrat mutualise les risques qui sont répartis à un niveau moyen entre tous les adhérents quels que soient leurs profils.

L'assurance déléguée est souscrite à titre individuel auprès d'un organisme autre que celui qui vous a consenti le prêt immobilier et, doit présenter un niveau de garantie équivalent ou supérieur à celui initialement proposé par l'organisme prêteur.

L'assurance individuelle propose un taux personnalisé selon le profil des emprunteurs, leur âge, leur état de santé, leur profession... Son tarif peut donc varier d'un emprunteur à l'autre selon le niveau de risques qu'il représente.

Si vous optez pour une assurance en délégation, il faudra que le niveau de garantie soit au moins équivalent à celui du contrat groupe initialement proposé.

Peut-on changer d'assurance emprunteur ?

La loi Lemoine de 2022 vous permet de résilier votre assurance emprunteur à tout moment pendant toute la durée de votre contrat.

Cette faculté de résiliation s'opère par tous moyens (courrier simple ou recommandée, email, demande vie votre espace client…).

Seule condition : que le niveau de garantie de votre nouveau contrat d’assurance de prêt soit au moins équivalent à celui de votre nouveau contrat.

Pour en savoir plus sur l'assurance emprunteur, téléchargez gratuitement notre guide Assurance Emprunteur : bien comprendre pour bien choisir

Assurance prêt immobilier comment changer ?

Commencez par rassembler les documents essentiels : votre tableau d'amortissement , votre contrat d'assurance actuel et la Fiche Standardisée d'Information (FSI).

Transmettez ensuite votre demande de résiliation à votre banque. N'oubliez pas d'y joindre votre nouvelle attestation d'assurance et les conditions générales du contrat. Votre banque analysera votre demande sous 10 jours ouvrés. En cas d'accord, la nouvelle assurance prendra effet dès réception de l'avenant au contrat de prêt. Si la banque refuse, elle devra motiver sa décision par écrit.

Quand changer assurance prêt immobilier ?

La loi Lemoine de 2022 vous permet de changer votre contrat d'assurance emprunteur à tout moment. Cette liberté s'applique dès le lendemain de la signature du prêt, sans attendre une date anniversaire. Vous n'avez pas à justifier votre décision. Seule condition : respecter l'équivalence du niveau de garantie.

Loi Lemoine assurance emprunteur c'est quoi ?

La loi Lemoine, en vigueur depuis le 1er juin 2022, a révolutionné le domaine de l'assurance emprunteur. Elle offre désormais à tous les emprunteurs la possibilité de changer leur assurance de prêt immobilier à tout moment, sans frais supplémentaires.

Après accord en commission mixte paritaire de l’Assemblée Nationale, la proposition de loi de la députée Patricia Lemoine visant à un accès plus juste, plus simple et plus transparent au marché de l’assurance emprunteur, a été adoptée. Publiée au Journal Officiel le 1er mars 2022, la loi Lemoine du 28 février 2022 a ainsi posé de nouvelles mesures qui vont animer le marché de l'assurance de prêt : résiliation infra annuelle, absence de formalités médicales, obligation d’information, droit à l’oubli.

Voici les 3 mesures clés de la loi Lemoine :

- Le droit de résiliation à tout moment de votre assurance de prêt immobilier

- Le droit à l’oubli et l’évolution de la grille de référence de la convention AERAS

- La suppression du questionnaire de santé dans certains cas

Comment fonctionne l'assurance emprunteur en cas d'arrêt maladie ?

Lorsque vous contractez un prêt immobilier, votre banque vous demandera de souscrire une assurance emprunteur. En cas de maladie de l’assuré (sous réserve des dispositions contractuelles), cette assurance peut intervenir pour prendre en charge tout ou partie des mensualités de votre prêt. Cela dépendra des garanties que vous avez souscrites dans votre contrat.

Pour les personnes atteintes d'une maladie chronique ou d'une affection longue durée (ALD), le fonctionnement est différent. En effet, ces pathologies sont souvent considérées comme des risques aggravés de santé par les compagnies d'assurance. Cela peut entraîner des surprimes ou des exclusions de garanties. Cependant, des solutions existent pour ces personnes, comme la convention AERAS qui permet d'obtenir une assurance avec un risque aggravé de santé. L'objectif de la convention AERAS est de favoriser l'accès à une assurance emprunteur dont l'état de santé ne permet pas d'obtenir une couverture d'assurance aux conditions standard càd sans majoration de tarif ou exclusion de garanties

ALD et remboursement de prêt

Lorsqu'un emprunteur est atteint d'une Affection de Longue Durée (ALD), la prise en charge du remboursement de son prêt immobilier par l'assurance emprunteur peut être sujet à des conditions spécifiques :

- Si l'ALD est survenue avant la souscription et déclarée à l'assureur au moment de l'adhésion, l'assureur peut appliquer une surprime ou exclure la maladie de la couverture. Dans ce cas, l'emprunteur peut se tourner vers la convention AERAS si l’ALD y est éligible.

- Si l'ALD survient après la souscription, l'assurance emprunteur prendra en charge le remboursement du prêt en fonction des clauses du contrat d'assurance. Une période de franchise peut être appliquée avant le début de l'indemnisation.

Il est donc essentiel de bien comprendre les modalités de prise en charge en cas d'ALD lors de la souscription à une assurance emprunteur.

Cas de cancer et remboursement de prêt

Dans le cas d'un cancer, le remboursement du prêt immobilier peut être sujet à des conditions particulières. L'assureur peut appliquer une surprime, exclure la maladie de la couverture ou même refuser d'assurer le prêt. Néanmoins, plusieurs dispositifs mis en place par la convention AERAS existent pour aider les personnes atteintes de cancer à obtenir une assurance emprunteur et à assurer le remboursement de leur prêt. Un de ces dispositifs est le droit à l'oubli : 5 ans après la fin du protocole thérapeutique et en l'absence de rechute, les anciens malades du cancer peuvent ne pas déclarer leur maladie lors de la souscription du prêt, au moment du remplissage du questionnaire de santé.

La loi Lemoine a supprimé le questionnaire médical pour les prêts dont la part assurée sur l’encours cumulé des crédits n’excède pas 200 000€ par assuré (400 000€ pour un couple) et dont le terme intervient avant le 60ème anniversaire de l'emprunteur. Il est donc essentiel de consulter les différentes options qui s'offrent à vous en fonction de votre situation, et de bien lire les conditions de votre contrat d'assurance emprunteur.

Comment savoir combien on paye d'assurance emprunteur ?

Pour calculer le taux d'une assurance de prêt, les assureurs évaluent le risque parmi les principaux critères suivant :

- Âge

- État de santé : maladie chronique, allergie, opérations ou importants problèmes de santé antérieurs, traitement en cours...

- Fumeur ou non-fumeur

- Pratique régulière de sports extrêmes

- Situation professionnelle : métier à risques, déplacements professionnels fréquents, activité professionnelle comportant un travail manuel important, etc.

- Montant et durée du prêt

En général, afin de mesurer le risque dès la souscription et déterminer le coût de la cotisation d'assurance, l’assureur demande à l’emprunteur de remplir un document comportant des questions sur son état de santé actuel et ses antécédents (traitements en cours, maladies, accidents opérations ou hospitalisations antérieurs,...).

Délégation d'assurance de prêt : pourquoi renégocier son contrat ?

La renégociation de votre assurance de prêt immobilier est une démarche qui offre plusieurs avantages. Premièrement, elle permet d'adapter votre contrat à votre situation actuelle. En effet, au fil des ans, votre situation personnelle, professionnelle, et votre état de santé peuvent évoluer. Deuxièmement, la renégociation peut aboutir à une baisse significative des coûts. Les primes d'assurance représentent une part considérable du coût total d'un prêt immobilier. En renégociant votre contrat, vous aurez la possibilité de réaliser d'importantes économies. Enfin, renégocier votre assurance peut aussi vous ouvrir à de nouvelles garanties, plus adaptées à votre profil et à votre situation. C'est dans cette situation que la délégation d'assurance permet donc de pouvoir choisir une autre assurance que celle proposée par l’établissement prêteur.

Pour renégocier votre assurance emprunteur, vous avez deux possibilités : la renégociation avec votre banque, ou la négociation auprès d'un organisme tiers. Vous pouvez également faire appel à un courtier en assurance, afin de faciliter vos démarches.

Négocier son assurance de prêt groupe

Si vous souhaitez discuter des termes de votre contrat d'assurance groupe (qui correspond à l'assurance de votre banque souscrite en même temps que votre prêt immobilier), vous pouvez en discuter directement avec votre banque. Toutefois, il reste relativement rare que les banques acceptent de renégocier leur propre contrat d'assurance. C'est à ce moment-ci que vous pouvez penser à la délégation d'assurance.

La délégation d'assurance de prêt immobilier

La délégation d'assurance emprunteur, permise par la loi Lagarde de 2010 vous permet de souscrire à une assurance de prêt auprès de la compagnie d'assurance de votre choix, sans être contraint par l'offre proposée par votre banque au moment de la souscription de votre prêt immobilier (assurance groupe). Choisir votre assureur vous offre la liberté de comparer les contrats qui vous sont proposés et de l'adapter à votre situation.

Renégociation de contrat : la substitution d'assurance de prêt

Si vous souhaitez renégocier votre contrat d'assurance en cours, vous avez la possibilité de le faire à tout moment grâce à la loi Lemoine 2022. Votre premier réflexe va donc être de comparer assez rapidement les offres d'assurance de prêt présentes sur le marché, pour souscrire à la plus avantageuse selon votre profil. Il va donc falloir que vous trouviez un contrat moins coûteux, mais qui offre des garanties équivalentes à votre précédente assurance. Pour cela, prenez le temps de comparer les offres du marché, et de vous renseigner auprès de différents organismes en fonction de votre profil emprunteur. Vous pouvez vous servir d'un comparateur en ligne fiable, afin de faciliter le processus.

Il est important de noter que plus le changement d'assurance intervient tôt dans votre crédit, plus vous pourrez faire des économies sur le long terme.

Souscrire à une nouvelle assurance peut être particulièrement avantageux si votre situation a changé. En effet, exercer un sport extrême, un métier à risques, ou présenter des risques aggravés de santé fera nécessairement augmenter le taux de votre contrat d'assurance. Si au cours de votre crédit immobilier, ces situations viennent à changer, le changement d'assurance sera le meilleur moyen d'économiser des milliers, voire des dizaines de milliers d'euros. L'évolution positive de votre profil (reconversion professionnelle, droit à l'oubli…) sera le meilleur argument possible pour renégocier votre assurance emprunteur.