L'assurance habitation propriétaire non-occupant

A partir de 6€ par mois ! (1)

Pourquoi choisir notre assurance habitation propriétaire non occupant ?

-

Un contrat

simple et clairPour savoir précisément ce qui

est couvert par votre contrat -

Une souscription

100% en ligneGrâce à un parcours

fluide et rapide -

Soutenez une cause qui vous tient à coeur

Les euros non utilisés sont

versés à l'association de votre choix

Lemonade Inc. est une société d'intérêt public et est certifiée B-Corp. L'impact social fait partie de la mission de Lemonade et de son business model.

Nous nous occupons de la résiliation de votre ancien contrat d’assurance habitation pour vous. Avec Lemonade, vous avez un large choix d'options que vous pouvez ajouter ou supprimer, quand vous voulez.

Si vous causez des dommages materiels ou corporels ou si vous exercez un recours contre un tiers en cas de dommages materiels ou corporels subis, nous prenons en charge les frais d'assistance juridique.

L'assurance Cardif Lemonade reconnue par Les Dossiers de l'Epargne, organisme indépendant qui décerne ces labels d'excellence aux contrats d'assurance, d'épargne et de banque qu'il juge les meilleurs.

Votre assurance habitation

propriétaire non-occupant

à partir de 6€/mois (1)

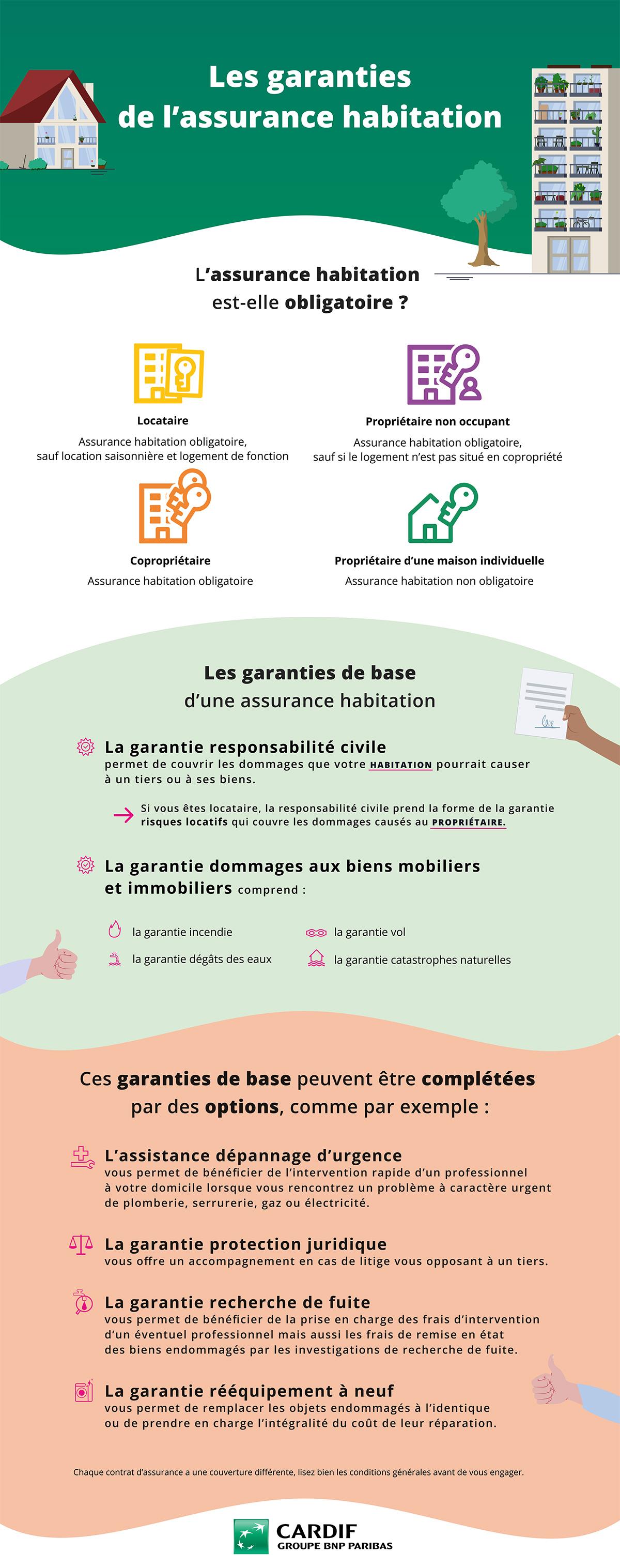

Quelles sont les garanties d'une assurance habitation ?

Les garanties d'une assurance habitation ?

Quelles sont les garanties de notre assurance ?

-

Dégats des eaux

En cas d’infiltration de votre toiture ou de fuite de votre plomberie alors que votre propriété est inoccupée, vous êtes couvert(e).

-

Cambriolage et vandalisme

Si quelqu'un entre illégalement chez vous, cause des dommages à votre logement ou vole vos meubles, vous serez couvert(e).

-

Incendie

Votre tableau électrique provoque des dégâts liés à de la fumée et des flammes. Les deux seront couverts.

-

Rééquipement à neuf à 100%

S’il arrive quelque chose aux meubles que vous mettez en location avec votre logement, nous paierons le coût de leur remplacement sur la base du prix d’un article neuf, sans déduction.

-

Dépendances

Nous couvrons les dommages porté à votre garage, abri de jardin ou cave.

-

Catastrophes naturelles

Vous êtes couvert(e) contre les catastrophes naturelles reconnues par décret telles que les inondations, les tremblements de terre et les glissements de terrain.

-

Garantie bris de glace

Si l’une de vos fenêtre se brise accidentellement et que votre locataire n’a pas d’assurance bris de glace, nous prendrons en charge le remboursement ou la réparation.

-

Protection Juridique

Bénéficiez de conseils juridiques professionnels, de soutien pour trouver une solution à l'amiable, et d'une aide pour poursuivre des litiges liés à votre logement ou à d’autres aspects de votre quotidien.

-

Comment devenir client ?

-

Comment déclarer un sinistre ?

-

1.

Réalisez un devis

personnalisé

Découvrir mon tarif ! -

2.

Validez

et

payez -

3.

C'est terminé !

Votre logement est

assuré

-

1.

Depuis l'application

expliquez nous

ce qui s'est passé -

2.

Joignez si besoin

des photos, vidéos

et pièces justificatives -

3.

Si la demande est approuvée

vous serez remboursé sur

votre compte bancaire

Est-ce que l'assurance habitation est obligatoire pour un propriétaire non occupant

Le propriétaire non occupant d'un logement en copropriété est tenu de souscrire à minima une garantie responsabilité civile. Cette couverture PNO est complémentaire de l'assurance habitation du locataire et de celle du syndicat de copropriété de l'immeuble.

L'assurance habitation n'est en revanche pas obligatoire pour les propriétaires non occupants d'une maison individuelle. Mais il est fortement recommandé de souscrire un contrat d'assurance habitation. Sans ce type de couverture, en cas de sinistre (dégât des eaux, incendie, cambriolage), vous devrez assumer seul l'entière responsabilité financière des dommages causés et indemniser les tiers lésés (locataires, voisins).

Qui est concerné par l'assurance Propriétaire Non Occupant ?

L'assurance habitation Propriétaire Non Occupant (PNO) est un contrat multirisques habitation qui s'adresse à tous les propriétaires d'un bien immobilier qu'ils n'occupent pas.

Cela concerne ceux qui louent un logement ou qui le mettent à disposition gratuitement.

Propriétaire Non Occupant : pourquoi assurer votre appartement ou maison en location ?

La responsabilité civile ne couvrant que la résidence principale, elle ne suffit pas pour profiter d'une couverture complète. Il peut alors être intéressant de souscrire une assurance Propriétaire Non Occupant pour compléter l'assurance habitation du locataire et éventuellement de l'assurance de copropriété du syndic.

L'assurance habitation Propriétaire Non Occupant (PNO) se révèle très utile en l'absence de locataire (vacances de 3 mois maximum, par exemple entre 2 locataires). Ainsi, en cas de sinistre pendant cette période d'inhabitation, l'assurance PNO indemnise le propriétaire du préjudice qu'il subit.

Si vous déclarez vos revenus fonciers sur le régime réel, le montant des primes d'assurance est déductible de vos revenus fonciers.

Quelle assurance pour un appartement en location ?

Le propriétaire d'un appartement mis en location doit obligatoirement souscrire une assurance pour son bien, si celui-ci se trouve en copropriété. En effet, depuis la loi Alur de 2014, chaque copropriétaire a l’obligation de souscrire au minimum une garantie responsabilité civile.

Si votre bien immobilier ne fait pas partie d’une copropriété, il n’est pas obligatoire de l’assurer, mais il est conseillé de le faire pour protéger votre bien immobilier contre les risques locatifs et vous évitera de devoir prendre en charge la totalité des dommages causés par un éventuel sinistre.

Qu'est-ce que la responsabilité civile du propriétaire non occupant ?

La responsabilité civile constitue le socle fondamental de l'assurance PNO. Cette garantie protège le propriétaire lorsque son bien immobilier cause des dommages matériels ou corporels à autrui. Un défaut d'entretien de la toiture provoquant la chute d'une tuile sur un passant engage directement cette responsabilité.

La couverture s'étend aux préjudices subis par les locataires suite à un vice de construction ou un manque d'entretien du bâtiment. Une fissure non réparée laissant pénétrer l'eau de pluie dans l'appartement met automatiquement en jeu la responsabilité du propriétaire.

Cette protection intervient également pour les dommages causés aux voisins, notamment lors d'infiltrations ou de problèmes structurels affectant les immeubles mitoyens.

La couverture s'étend aux dommages corporels comme matériels, avec des plafonds d'indemnisation pouvant atteindre plusieurs millions d'euros selon les contrats.

Il peut alors être intéressant de souscrire une assurance Propriétaire Non Occupant pour compléter l' assurance habitation du locataire et éventuellement de l'assurance de copropriété du syndic.

Propriétaire bailleur : pourquoi souscrire une PNO en plus de l'assurance Multirisques Habitation (MRH) de mon locataire ?

Si le locataire n'est pas assuré ou si son assurance n'a pas une couverture suffisante, l'assurance PNO peut pallier les éventuelles insuffisances de l'assurance souscrite par le locataire, indemniser vos biens assurés et vous couvrir si votre responsabilité de propriétaire est mise en cause. La garantie PNO permet ainsi au propriétaire d'assumer la responsabilité encourue vis-à-vis des tiers, mais également les pertes financières consécutives aux dommages subis par son bien locatif.

Que faire si mon locataire refuse de souscrire une assurance habitation ?

Le locataire a l'obligation de s'assurer contre les risques locatifs. Si après une mise en demeure l'enjoignant à souscrire une assurance dans un délai de 1 mois, vous pouvez :

- Souscrire une assurance en son nom. En effet, depuis la loi Alur de 2014, le Propriétaire Non Occupant est autorisé à souscrire une assurance Multirisques Habitation (MRH) au nom du locataire négligent. Le propriétaire pourra répercuter le prix de l'assurance sur le loyer mensuel.

- Engager une procédure d'expulsion, sous réserve que le contrat de bail comprenne une clause résolutoire.

Quelles sont les garanties de base d'une assurance Propriétaire Non Occupant ?

Un contrat d'assurance PNO est composé d'un certain nombre de garanties, qui couvrent le logement et ses éventuelles dépendances (garage, cave...). Dans le cas où il est situé dans une copropriété, l'assurance PNO couvre également la quote-part des parties communes attachées au lot.

Les garanties de base d'une assurance PNO sont les suivantes :

La garantie incendie s'étend des sinistres causés par une explosion, une implosion, les dégâts dus aux fumées, la chute de la foudre, ou encore les dégâts du courant électrique.

Les causes d'un dégât des eaux peuvent être nombreuses et variées : fortes pluies, tuile cassée, défaut d'étanchéité d'un balcon mais aussi fuite sur une canalisation, tuyau d'évacuation bouché ou encore débordement d'un lave-linge...

En effet, lorsqu'un locataire loue votre bien, en cas de dégât des eaux, il doit déclarer le sinistre à son assurance et compléter un constat amiable de dégât des eaux avec les autres personnes concernées (occupants du logement du dessus ou du dessous, syndic quand les dégâts affectent des parties communes). Votre locataire doit vous adresser une copie de ce constat que vous transmettrez à votre assurance.

Afin d'assurer la mise en jeu de votre assurance habitation, vous devez vérifier que l’état de catastrophe naturelle a été constaté dans votre commune, par un arrêté interministériel et publié au Journal Officiel (J.O).

Il s'agit d'une garantie visant à couvrir les dommages dont l'origine provient d'un site classé SEVESO ou encore du stockage ou du transport de matières dangereuses.

L'assurance PNO inclut une protection juridique de base dont le champ d'intervention est limité aux litiges en lien avec un sinistre susceptible d'être pris en charge par le contrat. Cette garantie ne peut donc pas être mise en œuvre pour un litige avec un locataire qui ne réglerait plus ses loyers.

Cette garantie intervient pour des dégâts qui n'ont pas fait l'objet d'un classement en catastrophe naturelle. Il peut s'agir de dégâts liés aux vents forts, au poids de la neige ou encore à la grêle.

Quelles sont les garanties optionnelles d'une assurance Propriétaire Non Occupant ?

Si lors d'un sinistre le logement est rendu inhabitable, votre locataire ne sera pas tenu de vous régler le loyer pendant la durée où il ne peut pas disposer du bien. Ce préjudice financier étant directement une conséquence du sinistre, peut être indemnisé si votre contrat le prévoit. De façon plus globale, la garantie perte de loyer sécurise les revenus locatifs du propriétaire et le protège contre les aléas de l'investissement locatif.

La perte de loyer se distingue de la garantie loyers impayés qui vise à protéger le propriétaire en cas de défaut de paiement du locataire ou en cas de dégradations immobilières du logement.

Nous vous fournissons un soutien juridique pour un large éventail de litiges, y compris les litiges entre vous et votre locataire, les litiges liés à des accords de consommation, de petits travaux de construction et la réputation en ligne.

En cas de bris de glace clairement constaté, la garantie bris de glace s’applique à la plupart des surfaces vitrées de votre logement (les surfaces vitrées intérieures et extérieures, les vitres et miroirs intégrés au mobilier ou fixés aux murs, etc.).

Il est fréquent que l'assureur soumette l'application de cette garantie à certaines conditions : protections minimales pour les portes et fenêtres exigées, durée maximale d'inhabitation ou de vacance du bien au-delà les garanties ne sont plus actives.

Que couvre l'assurance propriétaire non occupant ?

L'assurance Propriétaire Non Occupant (PNO) couvre :

- Les dommages causés par votre logement mis en logement aux tiers ou aux locataires dans le cadre de votre responsabilité civile : défaut d'entretien ou vice de construction de l'immeuble, court-circuit électrique, fuite d'une canalisation...

- Les dommages causés à votre logement ou votre local commercial à l'occasion d'un sinistre (incendie, explosion, dégât des eaux, événement naturel, etc.).

- Les frais annexes occasionnés par un sinistre garanti le déblaiement, la démolition, le gardiennage ainsi que la perte de loyer qui est optionnelle, etc.

L'assurance Propriétaire Non Occupant peut également couvrir le mobilier mis à la disposition du locataire au sein d'une maison ou d'un appartement loué meublé.

Comment obtenir un devis pour une assurance PNO pas chère ?

Obtenir un devis en ligne pour une assurance PNO prend généralement moins de cinq minutes. Quelques informations suffisent : la nature du bien (appartement ou maison), sa superficie, son adresse et son statut d'occupation (loué, vacant ou mis à disposition à titre gratuit).

Le tarif final dépend de plusieurs critères concrets. La localisation du logement joue un rôle majeur — un appartement parisien sera tarifé différemment d'un bien en zone rurale — tout comme la valeur du mobilier fourni dans le cadre d'une location meublée.

Pour protéger votre patrimoine immobilier au meilleur prix, comparez les formules proposées en vérifiant les plafonds d'indemnisation et les franchises appliquées. Une franchise élevée réduit la cotisation annuelle, mais diminue aussi le montant remboursé en cas de sinistre.

Faut-il une assurance PNA pour une résidence secondaire ?

Une résidence secondaire laissée vide quelque temps représente un risque réel : sans occupant pour surveiller les lieux, un dégât des eaux ou des actes de vandalisme peuvent passer inaperçus pendant plusieurs semaines. C'est précisément dans ces périodes d'absence prolongée que les sinistres s'aggravent le plus.

Si votre résidence secondaire se situe dans un immeuble en copropriété, la loi ALUR vous impose de souscrire une assurance PNO couvrant a minima la responsabilité civile. Pour une maison individuelle, l'obligation légale n'existe pas, mais la couverture complète qu'offre une assurance PNO reste fortement recommandée face aux événements climatiques, aux dégradations ou aux dommages causés à des tiers.

La remise en état après un sinistre non couvert peut représenter des milliers d'euros à votre charge, sans compter d'éventuels frais d'avocat si un voisin engage une action en justice.

Peut-on obtenir une attestation d'assurance PNO en ligne ?

Oui, et c'est même la méthode la plus rapide. Une fois votre contrat souscrit,l'attestation d'assurance PNO est accessible directement depuis votre espace personnel en ligne, sans délai d'attente ni envoi postal.

Ce document officiel prouve que votre bien est bien couvert. Il peut être demandé par un syndic de copropriété pour vérifier le respect de votre obligation légaleissue de la loi ALUR, ou encore lors d'une mise en location pour rassurer un futur locataire.

Concrètement, vous pouvez la télécharger et l'imprimer à tout moment, y compris en cas de rendez-vous urgent avec votre syndic. Certains assureurs permettent également de la recevoir par e-mail en quelques secondes après la souscription.

Comment résilier une assurance propriétaire non occupant ?

Résilier son assurance PNO suit des règles similaires à celles d'un contrat d'assurance habitation classique. La voie la plus courante reste la résiliation à l'échéance annuelle : vous devez envoyer une lettre recommandée à votre assureur au moins deux mois avant la date d'anniversaire du contrat.

La loi Hamon offre une autre option : après la première année de souscription, vous pouvez résilier à tout moment, sans frais ni justification. Une période de transition de 30 jours s'applique alors après réception de votre demande.

Certains événements de vie permettent également une résiliation anticipée, notamment la vente du bien immobilier concerné ou un changement de situation affectant le risque assuré. Dans ce cas, la résiliation prend effet un mois après notification à l'assureur, et le trop-perçu de prime vous est remboursé.

d'un monde

qui change

-

Cardif, filiale du

groupe BNP Paribas -

Leader mondial

de l'assurance emprunteur -

Un assureur engagé

pour une assurance

plus accessible

Documents à télécharger

(1) Cotisation annuelle à partir de 83,54€ TTC: 1ère mensualité de 12,92€ incluant la taxe attentat de 6,50€ puis 11 mensualités de 6,42€. Tarif pour un propriétaire bailleur d'un logement de 25m2, avec un capital mobilier inférieur à 2 000€, avec une franchise de 500€ et une responsabilité civile limitée à 6 000 000€.

Nous vous contacterons dès que l'offre sera disponible.

A très bientôt,

L'Equipe Cardif.