Pourquoi choisir notre assurance habitation propriétaire ?

-

Un contrat

simple et clairPour savoir précisément ce qui

est couvert par votre contrat -

Une souscription

100% en ligneGrâce à un parcours

fluide et rapide -

Soutenez une cause qui vous tient à coeur

Les euros non utilisés sont

versés à l'association de votre choix

Lemonade Inc. est une société d'intérêt public et est certifiée B-Corp. L'impact social fait partie de la mission de Lemonade et de son business model.

Nous nous occupons de la résiliation de votre ancien contrat d’assurance habitation pour vous. Avec Lemonade, vous avez un large choix d'options que vous pouvez ajouter ou supprimer, quand vous voulez.

Si vous causez des dommages materiels ou corporels ou si vous exercez un recours contre un tiers en cas de dommages materiels ou corporels subis, nous prenons en charge les frais d'assistance juridique.

L'assurance Cardif Lemonade reconnue par Les Dossiers de l'Epargne, organisme indépendant qui décerne ces labels d'excellence aux contrats d'assurance, d'épargne et de banque qu'il juge les meilleurs.

Votre assurance habitation

propriétaire à partir de 10€/mois (1)

Quelles sont les garanties d'une assurance habitation ?

Les garanties d'une assurance habitation ?

Quelles sont les garanties de notre assurance ?

-

Dégats des eaux

Vous sortez avec des amis et votre machine à laver déborde. Si vos affaires sont endommagées vous serez couvert(e).

-

Vol et vandalisme

Si quelqu'un entre par effraction chez vous, nous couvrirons vos objets volés ou endommagés.

-

Incendie

Une ampoule défectueuse ou un essai à la friture peuvent provoquer des dommages liés à la fumée ou un incendie. Nous couvrons vos biens dans les deux cas.

-

Assistance en cas d'urgence

Une rupture de canalisation ? Vous êtes enfermé(e) à l'extérieur de votre domicile ? Une équipe d'urgence disponible 24/7 viendra rapidement vous aider.

-

Rééquipement à neuf à 100%

S'il arrive quelque chose à vos affaires, nous paierons le coût de leur remplacement sur la base du prix d'un article neuf, sans déduction.

-

Dépendances

Nous couvrons les objets que vous gardez dans vos dépendances de votre immeuble ou maison (garage, abri de jardin, cave).

-

Catastrophes naturelles

Vous êtes couvert(e) contre les catastrophes naturelles reconnues par décret telles que les inondations, les tremblements de terre et les glissements de terrain.

-

Garantie complète contre le vol

Que vous soyez à la maison, à un café ou en vacances, vous serez couvert(e) si on vole vos affaires. Cela inclut les vélos, bijoux, ordinateurs et téléphones !

-

Garantie bris de glace

Si vous cassez accidentellement l'une de vos fenêtres, ou si la vitre de votre cuisinière se casse, vous êtes couvert.

-

Protection Juridique

En cas de conflit relatif à votre logement, votre emploi ou tous autres aspects de votre quotidien, nous vous offrons l'aide d'avocats spécialisés et d'une assistance téléphonique.

-

Assurance scolaire

Nous couvrons les accidents de vos enfants ou les dommages qu'ils ont causés à l'école et pendant les activités scolaires et extrascolaires.

-

Mise en location courte durée pour propriétaire

Nous couvrons aussi votre logement si vous le mettez en location temporaire pendant vos vacances ou en weekend.

-

Comment devenir client ?

-

Comment déclarer un sinistre ?

-

1.

Réalisez un devis

personnalisé

Découvrir mon tarif ! -

2.

Validez

et

payez -

3.

C'est terminé !

Votre logement est

assuré

-

1.

Depuis l'application

expliquez nous

ce qui s'est passé -

2.

Joignez si besoin

des photos, vidéos

et pièces justificatives -

3.

Si la demande est approuvée

vous serez remboursé sur

votre compte bancaire

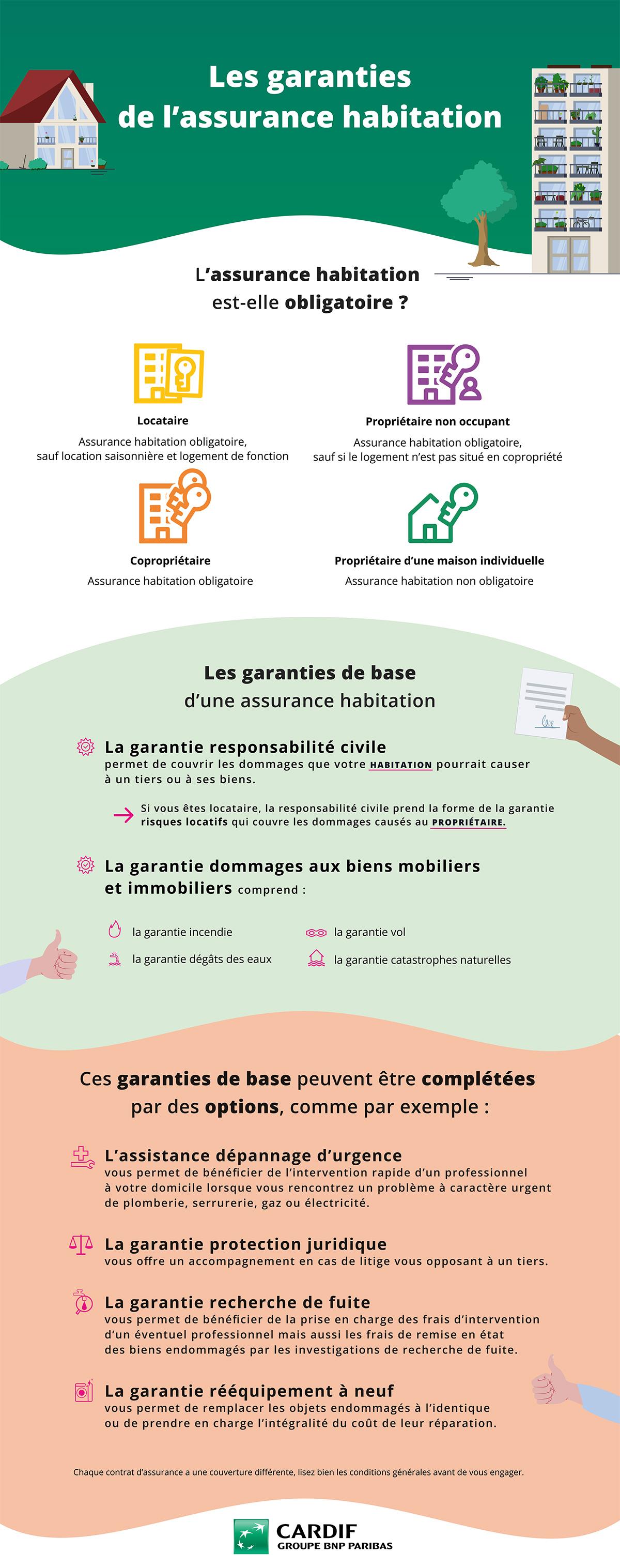

L'assurance habitation est-elle obligatoire pour un propriétaire ?

L'assurance habitation est obligatoire pour les propriétaires d'un appartement en copropriété :

- Le propriétaire occupant sera assuré envers ses voisins, les tiers et la copropriété.

- Le propriétaire non occupant sera également assuré envers son locataire (lorsque sa responsabilité est engagée en vertu du bail pour les vices de construction, défaut d'entretien ou troubles de jouissance).

L'assurance habitation n'est en revanche pas obligatoire pour les propriétaires d'une maison individuelle, qu'ils soient occupants ou non. Mais il est fortement recommandé de souscrire un contrat d'assurance habitation. Sans ce type de couverture, en cas de sinistre (dégât des eaux, incendie, cambriolage), vous devrez assumer seul l'entière responsabilité financière des dommages causés.

Que couvre l'assurance habitation propriétaire ?

L'assurance multirisques habitation couvre par défaut la responsabilité civile pour les dommages causés aux tiers, les dommages causés aux biens immobiliers et mobiliers en cas de dégât des eaux, d'incendie et explosion, tempête, grêle, neige, catastrophe naturelle et technologique.

Elle comprend également également des garanties optionnelles :

- La garantie bris de glace : vous serez couvert si les objets en verre que vous possédez et les vitres fixes de votre habitation se brisent à la suite d'un événement soudain et inattendu, y compris les vitres de vos vérandas si vous en avez déclaré la présence lors de votre devis.

- La garantie cambriolage et vandalisme : les dommages causés à votre habitation et à vos biens seront couverts si quelqu'un pénètre illégalement dans vos logement et dépendances. Cela comprend les frais de remplacement des serrures ou des fenêtres cassées.

- La garantie vol complet : cette garantie complète l'option "Cambriolage et Vandalisme", vous ne pourrez y souscrire que si vous avez au préalable ajouté cette garantie. Elle couvre les vols de vos biens à l'extérieur de votre domicile si vous avez pris des mesures raisonnables pour éviter que cela ne se produise.

- La garantie protection juridique : nous fournissons une assistance juridique pour un large éventail de litiges, y compris les litiges avec les voisins, les vendeurs, les prestataires de services, sur votre lieu de travail, et la violence domestique.

- La garantie assurance scolaire : votre enfant est victime d'un accident à l'école ou dans le cadre de ses activités extrascolaires, nous remboursons ses frais médicaux, y compris les interventions chirurgicales, les lunettes et les soins dentaires.

- La garantie locations temporaires : nous couvrons les dommages causés à votre logement et à vos biens, ainsi que les dommages que votre logement cause accidentellement à quelqu'un d'autre, lorsque vous le louez temporairement à quelqu'un d'autre. Cette couverture est conçue pour les locations à court terme et est limitée à 90 jours par an. N'oubliez donc pas de la souscrire si, par exemple, lorsque vous partez en vacances, vous louez habituellement votre logement à quelqu'un d'autre sur une plateforme de réservation.

- La garantie hebergement temporaire : si votre logement devient inhabitable suite à un sinistre, cette garantie vous permet héberger dans un hôtel ou un appartement de location.

La dépendance se définit principalement par son usage utilitaire (cabane pour stocker vos outils ou ranger vos vélos par exemple). Elle doit être située à la même adresse que l'habitation, et donc sur le terrain du logement assuré. Celle-ci doit être située à une distance maximale de 100m de la résidence principale et ne doit pas faire de plus de 100 m².

Pour que vos dépendances soient assurées, vous devez les déclarer au cours de votre souscription. Pour que les biens stockés dans votre dépendance soient assurés, vos dépendances doivent être closes, avec un toit et une porte qui ferme à clef. Les objets sont couverts sous certaines conditions (hors objets précieux et appareils électroniques).

L'assurance habitation étendue aux piscines

Si vous possédez une piscine, vous devez la déclarer à votre assureur afin d'être couvert en cas de sinistre. 2 situations :

1. Les dommages matériels causés à votre piscine

Ces dommages peuvent être causés par :

- Un événement climatique (tempête, grêle, gel, inondation...)

- Un accident électrique (court-circuit...)

- Un incendie, une explosion

- La chute d'un appareil aérien

- Le vol d’articles de piscine et le vandalisme seront couverts si vous avez souscrit la garantie optionnelle cambriolage et vandalisme

Et affecter :

- La structure

- Le liner

- Les aménagements immobiliers autour du bassin (barrières, chemin d'accès, etc.)

- Le local technique et les équipements fonctionnels (pompe, chauffage...)

- Les accessoires d'entretien et de sécurité (alarme...).

L'indemnisation des dommages causés à la piscine nécessite de déclarer le sinistre à son assureur dans un délai de 5 jours ouvrés.

La déclaration doit s'accompagner de toute pièce justificative (photos, factures, bons de garantie) pouvant être fournie.

2. Les dommages causés aux tiers

En tant que propriétaire vous êtes responsable en cas d'accident, même si vous avez installé un dispositif de sécurité aux normes.

L'assurance responsabilité civile prendra en charge les montants à verser aux victimes ainsi que les frais de justice éventuels pour garantir votre défense.

L'assurance habitation étendue aux jardins et leurs équipements

Nous couvrons les articles de votre jardin ou votre propriété contre les dégâts climatiques ou accidentels, pour peu que les mesures de sécurité suffisantes aient été prises au préalable. Le vol ou les dégradations des articles de jardin sont couverts si vous avez souscrit la couverture optionnelle « cambriolage et vandalisme.

Le délai de déclaration d'un sinistre est de 5 jours ouvrés après sa survenance ou sa découverte. La déclaration doit s'accompagner de toute pièce justificative (photos, factures, bons de garantie) pouvant être fournie.

L'assurance Propriétaire Non Occupant (PNO)

En tant que bailleur, vous devrez souscrire une assurance propriétaire non occupant (PNO) qui vise à garantir votre responsabilité civile mise en cause par le locataire, un voisin ou un tiers voire vos risques locatifs.

L'assurance propriétaire non occupant couvre également les vices de construction et le défaut d'entretien qui pourraient créer un préjudice à votre locataire, ainsi que les risques habituels d'un bien immobilier (incendie, dégât des eaux, bris de glace, vol, vandalisme, événement climatique, attentat et acte de terrorisme, catastrophe naturelle).

L'assurance propriétaire non occupant va interagir avec les autres assurances couvrant le bien : l'assurance du locataire qui couvre ses biens personnels et sa responsabilité d'occupant locatif et l'assurance de la copropriété qui couvre les parties communes.

Résilier votre assurance habitation propriétaire en cours : démarches et conditions

Quand résilier votre assurance habitation ?

Depuis la loi Hamon de 2014, la résiliation d'un contrat d'assurance habitation est possible à tout moment après une première année pleine, et ce, sans pénalité financière.

Il est également possible de changer votre contrat, voire de le résilier à tout moment, même au cours de la première année, dans certains cas :

Votre assureur doit, chaque année, vous envoyer un avis d'échéance et vous faire parvenir ses nouveaux tarifs. S'ils sont à la hausse et que vous ne souhaitez pas souscrire au nouveau tarif proposé, la résiliation de votre assurance habitation est possible dans un délai d'1 mois.

La résiliation de votre assurance habitation est également possible en cas de déménagement. Il vous faudra envoyer à votre assureur votre acte de vente afin d'attester de l'absence d'objet à assurer.

Certains changements de situation, comme par exemple le fait de vous installer avec votre conjoint (et donc de passer de 2 contrats d'assurance habitation à 1) ou d'accueillir un enfant dans le logement, vous permettent de résilier votre contrat d'assurance habitation au cours de la première année (vérifiez tout de même que le cas de figure est bien prévu dans votre contrat).

De même, si le changement entraine une modification du risque couvert, qu'il s'agisse d'une aggravation de risque (augmentation du nombre d'habitants dans votre logement…) ou d'un risque moindre (par exemple départ d'un des membres de votre foyer), vous devez en informer votre assureur.

L'assureur doit alors vous faire une nouvelle proposition tarifaire. Si celle-ci ne vous convient pas, vous pouvez alors demander la résiliation de votre assurance habitation.

Comment déclarer votre sinistre habitation propriétaire ?

Quels sont les informations à renseigner dans votre déclaration de sinistre ?

Dans sa déclaration de sinistre adressée à son assureur, le propriétaire devra indiquer les informations suivantes :

- nom et adresse,

- numéro du contrat d'assurance habitation,

- description du sinistre (sa nature, la date, l'heure, le lieu),

- description de la nature et de la gravité des dommages,

- dégâts éventuellement causés à des tiers,

- coordonnées des victimes éventuelles.

Les délais d'indemnisation

Le propriétaire devra procéder à la déclaration du sinistre dans les 5 jours ouvrés qui suivent sa survenance.

En cas de vol, ce délai est ramené à 2 jours ouvrés.

A l'inverse en cas de catastrophe naturelle, ce délai est allongé à 10 jours à compter de la publication au Journal Officiel de l'arrêté ministériel reconnaissant le sinistre comme tel.

d'un monde

qui change

-

Cardif, filiale du

groupe BNP Paribas -

Leader mondial

de l'assurance emprunteur -

Un assureur engagé

pour une assurance

plus accessible

Documents à télécharger

(1) Cotisation annuelle à partir de 122,42€ TTC : 1ère mensualité de 16,16€ incluant la taxe attentat de 6,50€ puis 11 mensualités de 9,66€. Tarif pour un propriétaire occupant un logement de 30m2, avec un capital mobilier inférieur à 10 000€ et un capital objets de valeurs inférieur à 5000€, franchise de 500€ et responsabilité civile limitée à 6 000 000€.

Nous vous contacterons dès que l'offre sera disponible.

A très bientôt,

L'Equipe Cardif.