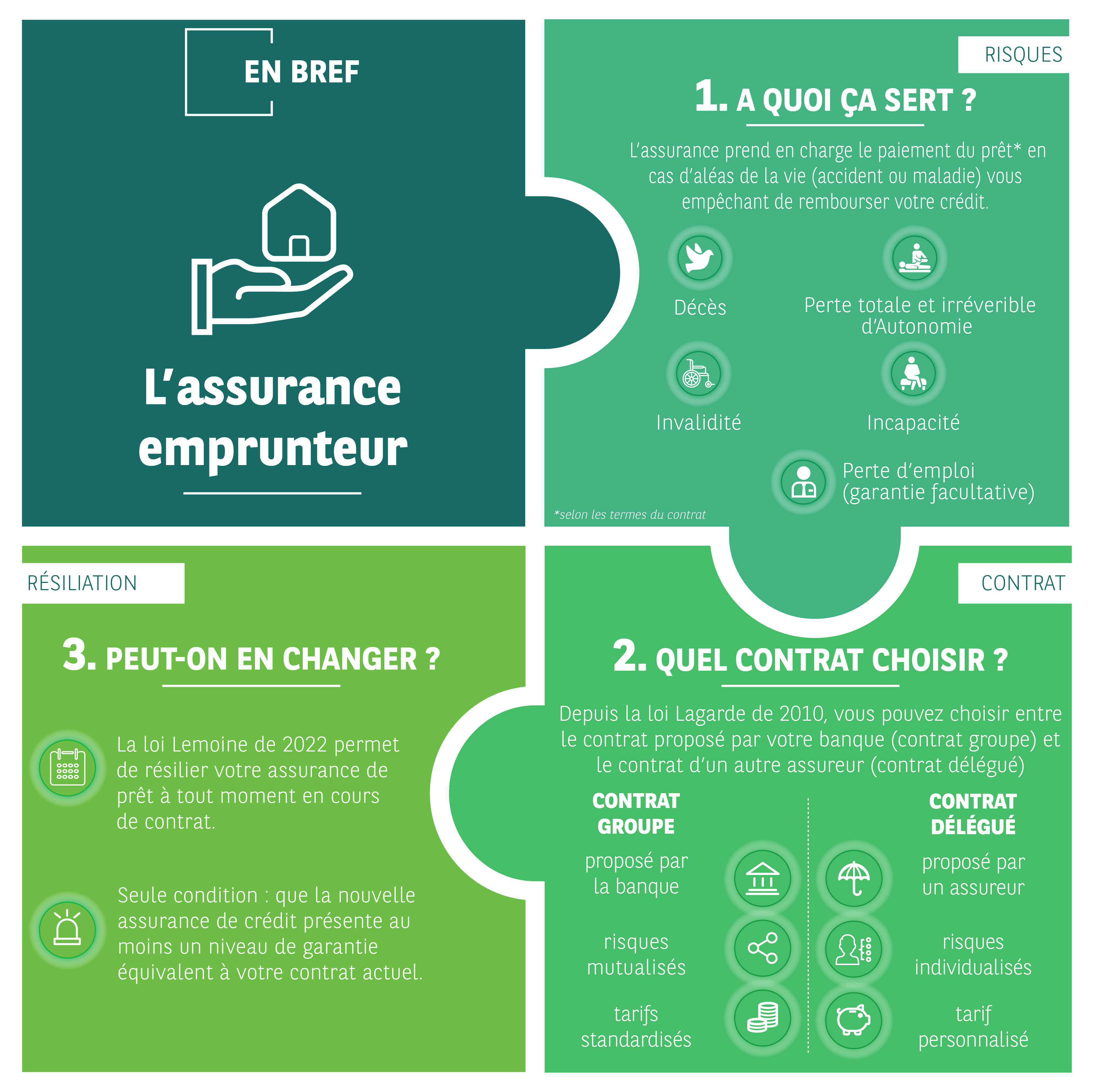

Destinée à garantir le paiement de votre emprunt immobilier en cas d’aléa de la vie vous empêchant de rembourser, l'assurance crédit sécurise votre projet immobilier.

A quoi sert l'assurance emprunteur ?

L'assurance emprunteur garantit votre crédit en cas d’aléa de la vie (accident, maladie) vous empêchant de rembourser.

Cette assurance inclut la garantie décès et la Perte Totale et Irréversible d'Autonomie (PTIA).

Elle peut également comprendre, selon votre projet immobilier, l'Invalidité Permanente Totale (IPT) ou Partielle (IPP), ou l' Incapacité Totale de Travail (ITT). Les conditions permettant le déclenchement de ces garanties varient d'un contrat à l'autre.

La garantie perte d'emploi est, quant à elle, proposée à titre facultatif à l'emprunteur lorsqu'il est salarié en Contrat à Durée Indéterminée. Elle couvre le risque de perte involontaire d'emploi suite à un licenciement. Là encore, chaque assureur fixe ses conditions : délai de carence, durée maximale d'indemnisation, âge limite de perte d'emploi...

Quelle assurance emprunteur choisir ?

Depuis la loi Lagarde de 2010, selon votre situation, vous pouvez opter pour deux types de contrats : une assurance de groupe ou une assurance dite en délégation.

Le contrat d'assurance groupe est souscrit auprès de l'organisme prêteur.

Ce contrat mutualise les risques qui sont répartis à un niveau moyen entre tous les adhérents quels que soient leurs profils.

L'assurance déléguée est souscrite à titre individuel auprès d'un organisme autre que celui qui vous a consenti le prêt immobilier et, doit présenter un niveau de garantie équivalent ou supérieur à celui initialement proposé par l'organisme prêteur.

L'assurance individuelle propose un taux personnalisé selon le profil des emprunteurs, leur âge, leur état de santé, leur profession... Son tarif peut donc varier d'un emprunteur à l'autre selon le niveau de risques qu'il représente.

Si vous optez pour une assurance en délégation, il faudra que le niveau de garantie soit au moins équivalent à celui du contrat groupe initialement proposé.

Peut-on changer d'assurance emprunteur ?

La loi Lemoine de 2022 vous permet de résilier votre assurance emprunteur à tout moment pendant toute la durée de votre contrat.

Cette faculté de résiliation s'opère par tous moyens (courrier simple ou recommandée, email, demande vie votre espace client…).

Seule condition : que le niveau de garantie de votre nouveau contrat d’assurance de prêt soit au moins équivalent à celui de votre nouveau contrat.