L'assurance habitation comprend des garanties de base : la Responsabilité civile et les Dommage aux biens. Vous pouvez, en fonction de vos besoins et de votre budget, y ajouter des options permettant de couvrir les biens qui ne le sont pas avec les garanties de base.

Assurance habitation : définition

L'assurance habitation (MRH) est un contrat qui vous offre une couverture complète afin de protéger votre logement et votre mobilier lorsque vous êtes responsable ou victime d'un sinistre. Cette assurance habitation permet également de couvrir les frais liés aux réparations immobilières mais aussi vos biens mobiliers ayant subis des dommages ou ayant été perdus. En cas de sinistre survenu dans votre habitation affectant un logement voisin comme un dégât des eaux, ce contrat couvre également votre responsabilité civile et prend en charge les dommages accidentels corporels et matériels causés aux tiers.

Elle propose également l'option protection juridique (prise en charge des frais de justice en cas de procédure) et assistance à domicile (par exemple, frais de garde d'enfants suite à un accident subi par l'assuré à son domicile).

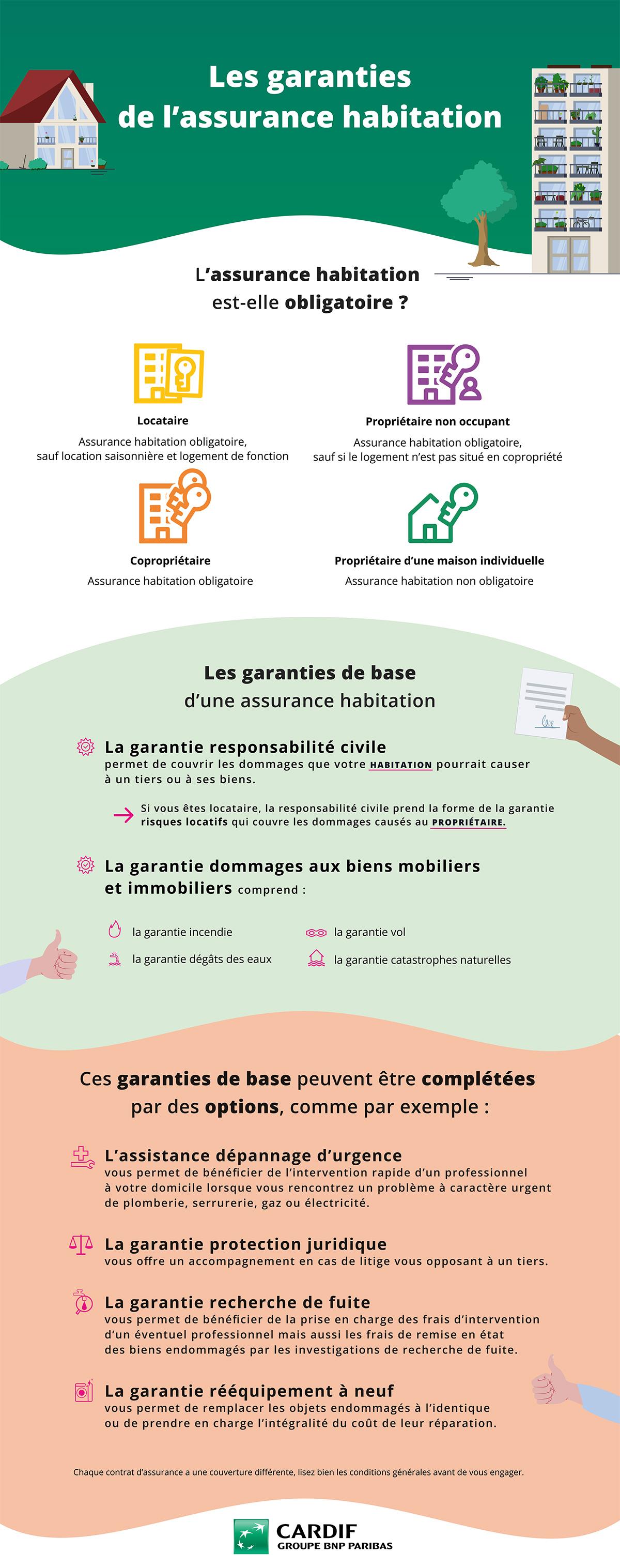

L'assurance habitation d'un bien immobilier est-elle obligatoire ?

Souscrire une assurance habitation peut s'avérer obligatoire dans certains cas, si elle n'est pas obligatoire, elle n'en demeure pas moins importante pour la réparation des dommages en cas de sinistre.

Si vous êtes locataire

En tant que locataire, la seule garantie obligatoire, dans un contrat d'assurance habitation, est la garantie responsabilité civile locative qui couvre les risques dits locatifs. Avec l'assurance habitation locataire, votre logement est couvert au titre de la responsabilité civile en cas d'incendie, d'explosion ou de dégât des eaux. Votre propriétaire pourra être dédommagé sans que vous ayez à payer quoi que ce soit. Cependant, cette garantie minimale obligatoire ne couvre pas les dégâts sur vos biens personnels, ou encore ceux que vous pourriez causer à un voisin.

Si vous louez une location saisonnière ou un logement de fonction, rien ne vous oblige à souscrire un contrat d'assurance habitation.

En tant que locataire, si vous ne possédez pas d'assurance logement, vous devrez indemniser vous-même le propriétaire en cas de sinistre.

Si vous êtes propriétaire ou propriétaire non occupant (PNO)

Le propriétaire d'un logement qui y vit n'est pas obligé de souscrire une assurance habitation, sauf si le bien est situé dans une copropriété. Le propriétaire qui met son bien en location doit quant lui à s'assurer que le locataire prenne une assurance habitation, car il s'agit d'une obligation pour le locataire.

Qu'en est-il dans une copropriété ?

Dans le cas d'une copropriété, l'assurance du syndic ne couvre généralement que les parties communes, chaque copropriétaire doit donc assurer son logement au moins en ce qui concerne la partie responsabilité civile. L'assurance multirisques habitation permet de garantir vos biens mobiliers personnels et d'avoir une assurance responsabilité civile.

Vérifiez quelles sont les garanties souscrites par le syndic au titre de l'assurance collective de l'immeuble pour choisir ensuite l'assurance habitation la plus adaptée.

Quelles sont les lois qui imposent des obligations d'assurance habitation ?

En ce qui concerne l'obligation des locataires de souscrire une assurance habitation, la loi n° 89-462 publiée le 6 juillet 1989 impose la souscription a minima de la garantie risques locatifs afin de couvrir les éventuels sinistres que celui-ci pourrait causer à son propriétaire et les préjudices que le logement peut provoquer envers un voisin ou un tiers.

En ce qui concerne l'obligation des copropriétaires de souscrire une assurance habitation, il y la loi ALUR du 24 mars 2014. Cette loi exige que les copropriétaires souscrivent au minimum la garantie responsabilité civile dans le cadre du contrat d'assurance habitation.

Que couvre le contrat d'assurance multirisques habitation ?

Le contrat d'assurance multirisques habitation (MRH) offre généralement une couverture complète en prenant en charge l'indemnisation de l'habitation, des biens mobiliers et des biens à usage professionnel contenus dans le logement. Ce contrat inclut automatiquement le minimum légal de la garantie responsabilité civile, mais également la garantie de dommages causés aux biens (et non pas uniquement ceux des tiers). Ce contrat contient des garanties dites de "base" et des garanties optionnelles.

Les garanties de base du contrat d'assurance multirisques habitation

Parmi les garanties de base, nous retrouvons la garantie responsabilité civile (RC) ainsi que la garantie dommages aux biens mobiliers et immobiliers.

La garantie responsabilité civile permet de couvrir les dommages que votre habitation pourrait causer à un tiers ou à ses biens. La garantie responsabilité civile permet donc de les indemniser en cas de dommages. Si vous êtes locataire, la responsabilité civile prend la forme de la garantie risques locatifs qui couvre les dommages causés au propriétaire.

La garantie dommages aux biens mobiliers et immobiliers comprend généralement :

- La garantie incendie : en cas de sinistre provoqué par un incendie, la garantie incendie prend en charge les dommages causés au logement et aux biens mobiliers qui s’y trouvent (meubles, vêtements, équipements, objets…).

- La garantie dégâts des eaux : la garantie dégâts des eaux couvre les dommages causés par l’action de l’eau, à votre habitation : fuites ou débordement (baignoire, machine à laver, lavabo ou sanitaire), rupture de canalisation, engorgement, infiltration d'eau (à travers la toiture ou autres), dégâts dus au gel (matériels placés à l'extérieur de votre logement).mais aussi des possibles dégradations apparues chez vos voisins, issues de ce même dégât des eaux.

- La garantie vol : la garantie vol est une garantie spécifique de l’assurance multirisque habitation qui vous couvre, sous certaines conditions définies dans votre contrat d’assurance, en cas de cambriolage et vol de certains biens. Si votre logement fait l’objet d’un cambriolage et d'un acte de vandalisme (sur vos biens ou votre système d'alarme), la garantie vol vous permettra d’être couvert par l'assurance de votre logement.

- La garantie catastrophe naturelle : La garantie catastrophe naturelle de votre multirisque habitation couvre votre logement en cas de sinistre dû à une catastrophe naturelle, comme : les inondations (Inondations et coulées de boue, Inondations par remontée de nappe, submersion marine), les sécheresses, les glissements de terrain, les tremblements de terre, les cyclones et ouragans (vents cycloniques de vitesse supérieure à 145 km/h en moyenne sur 10 min ou 215 km/h en rafales), les séismes, les avalanches, le volcanisme et les tsunamis. Afin de vous faire indemniser suite à des dommages dus à une catastrophe naturelle, vous devez vous assurer que l’état de catastrophe naturelle a été constaté par un arrêté interministériel et publié au Journal Officiel (J.O). Cet arrêté détermine à la fois les zones sinistrées et la nature des dommages causés par la catastrophe.

- La garantie bris de glace permet l’indemnisation par votre assureur des parties vitrées de votre logement (fenêtre, baies vitrées…), dans le cas d’un accident ménager, d’une chute de grêle ou d’une tentative d’effraction. A l’inverse les rayures, fêlures et ébréchures ne sont jamais indemnisées.

Les garanties optionnelles du contrat d'assurance multirisques habitation

Les garanties de base de l'assurance habitation peuvent être complétées par des garanties optionnelles, comme par exemple.

- L’assistance dépannage d’urgence vous permet de bénéficier de l’intervention rapide d’un professionnel à votre domicile lorsque vous rencontrez un problème à caractère urgent de plomberie, serrurerie, gaz, électricité.

- La garantie protection juridique vous offre un accompagnement face à des litiges vous opposant à un tiers.

- Garantie recherche de fuite : vous permet de bénéficier de la prise en charge des frais d'intervention d'un éventuel professionnel mais aussi les frais de remise en état des biens endommagés par les investigations de recherche de fuite.

- Garantie rééquipement à neuf : vous permet de remplacer les objets endommagés à l’identique ou de prendre en charge l’intégralité du coût de leur réparation.

- La garantie recours des voisins et des tiers : cette garantie de responsabilité civile permet d'indemniser les voisins ou les tiers des conséquences des sinistres survenus dans votre habitation suite à un dégât des eaux, une explosion ou encore un incendie. Cela permet en charge un éventuel recours. Le périmètre des voisins et des tiers concerne : voisins, colocataires, la copropriété si vous vivez dans un bâtiment collectif et que des dommages entraînent des dégâts dans les parties communes.

- Les garanties d’assistance : gardiennage du domicile, prise en charge des enfants en cas d’hospitalisation, remboursement de frais de 1ère nécessité

- La garantie piscine qui couvre les accidents liés à l'utilisation de la piscine mais aussi les éventuels dommages matériels

- La garantie animaux domestiques qui offre une couverture supplémentaire si vous possédez un chien de catégorie 1 / 2 ou un NAC (Nouveaux Animaux de Compagnie)

Ces garanties optionnelles peuvent être intéressantes pour des biens qui, en cas de dommages, peuvent engendrer des frais importants. Chaque contrat d’assurance a une couverture différente, lisez bien les conditions générales avant de vous engager.

Quels sont les exclusions de garantie d'un contrat d'assurance multirisques habitation ?

Les exclusions de garantie s’appliquent à tous les contrats d’assurance multirisques habitation. Chaque garantie et chaque biens assurés prévus dans le contrat peuvent comporter des exclusions. On appelle exclusion de garanties ou exclusion au contrat d’assurance, les cas dans lesquels votre assurance habitation, en cas de sinistre, ne vous couvrira pas. C’est donc une mention apportée au contrat qui stipule l’absence de prise en charge du sinistre par l’assureur dans certains cas spécifiques. Il existe plusieurs types d’exclusions.

Vous retrouvez cette liste dans les conditions générales du contrat d’assurance multirisques habitation, il est donc vivement conseillé de les relire avant de souscrire.

Au-delà des exclusions applicables à l’ensemble de garantie, il existe des exclusions spécifiques. Il s’agit notamment :

- Des exclusions de la garantie « responsabilité civile »

Sont généralement exclus, les dommages causés par :

- Les membres d’une même famille,

- Une personne détenant des armes ou explosifs,

- L’exercice d’une profession, d’une fonction publique,

Les exclusions de garantie légales

Certaines exclusions de garanties sont imposées par la loi. Elles sont donc communes à tous les assureurs. Il s’agit notamment :

- Des dommages d’origine nucléaire ou à rayonnement ionisant

- Des dommages dus à la guerre

- Des dommages dont l’origine est antérieure à la signature du contrat d’assurance habitation

Ces exclusions ne sont pas assurables et ne peuvent pas faire l’objet d’extensions de garantie.

Les exclusions de garanties contractuelles

L’assureur peut choisir lui-même les exclusions de garanties qu’il souhaite inscrire sur son contrat d’assurance habitation mais la loi l’oblige à le faire de façon claire. L’article L112-4 du Code des Assurances prévoit en effet que « les clauses des polices édictant des nullités, des déchéances ou des exclusions ne sont valables que si elles sont mentionnées en caractères très apparents ». L’article L113-1 du code des assurances ajoute que « la clause d’exclusion doit être formelle et limitée »

Pensez à l'extension de la couverture de votre contrat d'assurance habitation

Certaines exclusions peuvent faire l’objet d’extensions de garanties afin de couvrir des dommages aux biens qui ne seraient pas couverts par un contrat d’assurance habitation. Il est également possible de souscrire un contrat spécifique.

Pour assurer plus largement vos biens mobiliers et votre patrimoine, il existe des options

Par exemple, la garantie vol de votre contrat d'assurance habitation peut être étendue si besoin aux objets nomades (ordinateurs portables, téléphones tablettes, consoles de jeux). S’agissant d’une garantie complémentaire, le montant de votre cotisation sera revu à la hausse.

Comment souscrire une assurance habitation ?

Après avoir défini vos besoins et les garanties pouvant y répondre, pour souscrire un contrat d’assurance habitation, vous pouvez vous adresser à un distributeur de contrat d’assurance qui peut être une compagnie d’assurance, un courtier, un agent général voir même votre banque.

Le distributeur sollicité doit vous remettre un certain nombre de documents en même temps que la proposition d'assurance afin de vous donner la possibilité de les étudier de près avant de conclure le contrat (devis, conditions générales comportant les risques garantis, exclusions, franchises, démarches pour déclarer un sinistre, paiement des cotisations)…

Les nullités et exclusions des garanties doivent être mentionnées en caractères très apparents dans le contrat d’assurance habitation. Dans le cas contraire, elles ne sont pas valables comme l’indique l’article L.112-4 du code des assurances.

Le droit de rétractation d’une assurance habitation vous permet de renoncer à un contrat nouvellement conclu dans un délai de 14 jours après la conclusion du contrat, sans avoir à vous justifier.

Quel sont les délais d'une souscription d'assurance habitation ?

Plusieurs délais seront à respecter tout au long de votre engagement. Il est alors important de les connaître que ce soit pour le règlement de votre cotisation, la résiliation de votre contrat ou la déclaration d’un sinistre dans votre logement :

- La date de prise d'effet des garanties : il s’agit du moment à partir duquel les garanties de votre contrat d'assurance habitation vous couvrent.

- La date de prise d’effet : généralement, le contrat d'assurance habitation prend effet à sa signature sous réserve du paiement de la première cotisation. Il est possible de différer la date de prise d’effet à une date convenue.

- La date d’échéance de votre contrat : de manière générale, le contrat a une durée d’1 an. Lors de la première année, le contrat d'assurance habitation est reconduit de plein droit par tacite reconduction d’année en année.

Vous retrouverez généralement toutes ces informations dans les conditions générales les premières pages de votre contrat d’assurance.

Comment déclarer un sinistre survenu dans votre logement ?

La première étape consiste à contacter rapidement votre assureur par le moyen le plus adapté à votre situation. Trois options s'offrent à vous : la déclaration en ligne via votre espace client personnel, l'appel téléphonique au service sinistres ou l'envoi d'un courrier recommandé avec accusé de réception.

Pour une meilleure prise en charge, prenez des photos des dégâts dès leur constatation. Cette précaution facilitera l'évaluation des dommages par votre assurance. Un conseil pratique : conservez précieusement tous les documents liés au sinistre dans un dossier dédié.

La rédaction d'un constat amiable s'avère indispensable lorsque le sinistre implique d'autres personnes, notamment lors d'un dégât des eaux affectant plusieurs logements. Votre assureur pourra alors traiter votre dossier plus efficacement.

Quelles sont les informations à renseigner dans votre déclaration de sinistre ?

Lorsque survient le sinistre, vous devez établir une déclaration auprès de votre assureur. Examinez votre contrat d’assurance habitation et vérifiez que vous êtes bien couvert pour ce type de sinistre et qu’une indemnisation est possible.

Pour être pris en charge et indemnisé par l'assurance habitation lors d'un sinistre, il est obligatoire de renseigner certaines informations dans votre déclaration de sinistre :

- Vos coordonnées : nom, prénom, adresse, numéro de téléphone

- Le numéro de votre contrat d'assurance

- Une description précise du sinistre (nature, date, heure, lieu…)

- Une estimation des biens mobiliers endommagés ou détruits lors du sinistre : meubles, objets et équipements

- Une description des dommages matériels ou corporels ainsi que leur importance

- Les dégâts éventuels causés à des tiers

- Les coordonnées des victimes éventuelles du sinistre

Vous encourez des sanctions en cas de fausse déclaration sur la nature, les circonstances, les causes, ou les conséquences du sinistre. Vous pouvez être privé de toute indemnisation et votre contrat peut également être annulé.

Respectez les délais de déclaration de votre sinistre habitation

Les délais de déclaration dépendent de la nature du dommage, le délai commençant à courir à partir du moment où le sinistre est constaté :

- 2 jours ouvrés pour un vol ou cambriolage après sa constatation,

(N’oubliez pas de le déclarer dans un commissariat ou une gendarmerie dans les plus brefs délais)

- 10 jours pour une catastrophe naturelle, à compter de la publication au Journal Officiel de l’arrêté interministériel reconnaissant le sinistre comme tel. Ces délais peuvent être prolongés si nécessaire lorsque la catastrophe est d’une ampleur inhabituelle.

- 5 jours ouvrés pour tout autre type de sinistre après sa constatation

Veillez à bien faire votre déclaration de sinistre dans les temps, sous peine de vous exposer à une indemnisation réduite.

Il existe un délai de prescription après lequel vous serez déchu de vos droits à indemnisation et ce quelles que soit les circonstances de votre sinistre. L’article L.114-1 du Code des assurances fixe cette période à 2 ans après la date de connaissance du sinistre.

Fournissez à l’assureur les pièces et justificatifs de votre sinistre habitation

En complément de votre déclaration auprès de votre assureur, celui-ci vous demandera de lui fournir des justificatifs pour pouvoir procéder à l’indemnisation. Vous devrez justifier les dommages que vous avez subis, donc rassembler tout ce qui peut témoigner de la valeur des biens (factures, tickets de caisse, bons de garantie). Ainsi :

- Garder systématiquement vos factures d’achat des objets de votre domicile,

- Photographier les dommages subis,

- Conserver les objets endommagés jusqu’au passage de l’expert, gardez-les dans l’état actuel sans les déplacer dans la mesure du possible,

- Si des réparations sont incontournables et urgentes, contactez au préalable votre assureur et conservez précieusement les factures des réparations effectuées,

- En cas de cambriolage, vol, vandalisme, conservez tous les documents remis lors de votre dépôt de plainte.

Si les dommages déclarés ne représentent pas une somme trop élevée (varie en fonction de chaque assureur), l’assureur peut demander simplement à l'assuré de faire établir un devis par un professionnel (peintre, plombier…) et de le lui envoyer.

L’assureur peut également faire appel à un expert, si le montant du préjudice dans le but d’établir une estimation professionnelle des dégâts subis et de vérifier la conformité de votre déclaration.

L’intervention de l’expert permet de constater les dommages et obtenir les informations nécessaires pour établir son rapport d’expertise qui servira de base à l’indemnisation. Si cette proposition ne vous convient pas, vous avez la possibilité de faire appel, à vos frais, à l’expert de votre choix.

Si vous ne parvenez pas à trouver un accord à l’issue de cette seconde expertise, un troisième expert peut être nommé conjointement par votre expert et celui de votre assureur. Dans ce cas, les frais professionnels seront partagés entre l’assureur et vous.

Si nous n’arrivez pas à trouver un accord, vous pouvez faire appel en dernier lieu au médiateur de votre compagnie d’assurance.

Que couvre la responsabilité civile ?

Dans le cadre de votre habitation, si vous êtes :

- Locataire

Votre contrat d’assurance multirisques habitation, comportant la garantie responsabilité civile, couvre les risques locatifs sur les dommages causés au logement, aux appareils et aux biens qui s’y trouvent, mais également aux dommages que vous pourriez causer à vos voisins.

- Propriétaire ou propriétaire non occupant dans une copropriété

Incluse dans votre contrat d’assurance multirisques habitation, la garantie couvre les dommages causés à des voisins ou à des tiers suite à un incendie, une explosion ou un dégât des eaux provenant de votre bien immobilier.

La garantie responsabilité civile souscrite couvre les dommages matériels ou corporels causés accidentellement à un tiers, que ce soit à votre domicile ou en dehors. Elle couvre les dommages causés aux tiers par l’assuré mais également ceux causés par les personnes, animaux ou choses sous sa responsabilité :

- Les enfants (les enfants majeurs sont également couverts) et parents vivant sous le même toit

- Les employés (employé de ménage, jardinier, baby-sitter...)

- Les animaux de compagnie (les animaux gardés sont également couverts)

- Les objets propres, empruntés ou loués

- Le logement en propriété ou en location (même pour les logements inoccupés ou loués)

Quelle assurance habitation choisir ?

Après avoir analysé votre situation et vos besoins, vous pouvez comparer les différents contrats d’assurance habitation afin de trouver celui qui vous offrira la meilleure couverture, au meilleur tarif.

Sachez qu’avec un contrat d’assurance multirisques habitation, des assurances complémentaires peuvent venir élargir votre couverture selon vos différents critères afin de vous faire bénéficier de solutions d’assurance parfaitement adaptées à votre profil.