Qu'est-ce qu'une assurance habitation locataire ?

L’assurance habitation locataire couvre les potentiels dégâts que pourraient subir le bien immobilier loué, comme un dégât des eaux, une explosion ou un incendie. Elle couvre également les biens du locataire contre les risques de vol, ou de dégradation en raison d’une inondation ou d’un incendie.

Quelle assurance pour un appartement en location ?

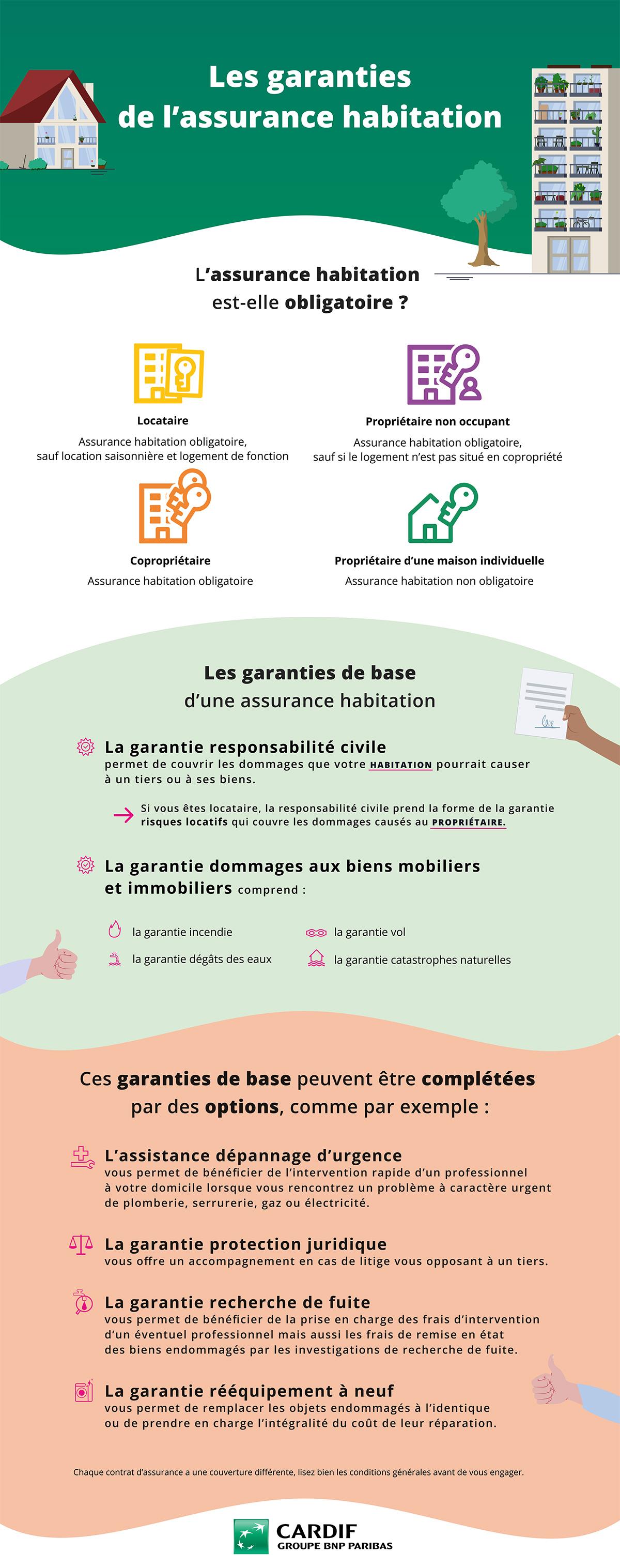

Le locataire a pour obligation légale de se couvrir à minima contre les risques locatifs (incendie, explosion et dégât des eaux). Toutefois, le locataire peut souscrire une assurance multirisque adaptée à ses besoins.

La loi Alur de 2014 rend obligatoire l’assurance d’un appartement loué meublé à titre de résidence principale.

En tant que locataire, vous devez au minium souscrire une garantie des risques locatifs qui prend en charge :

- le dégât des eaux

- l'incendie ou une explosion,

- la garantie responsabilité civile qui couvre les dommages causés aux tiers.

Si vous n’assurez pas le bien que vous louez, le propriétaire peut :

- refuser de signer le bail

- résilier le bail de plein droit

- souscrire une assurance pour votre compte dont il répercutera le coût

Si vous êtes locataire d'un logement, vous devez souscrire une assurance habitation pour vous couvrir en cas de sinistres pouvant y survenir.

Il existe 3 exceptions à l'obligation pour le locataire de souscrire une assurance habitation :

- lorsqu'il s'agit d'une location saisonnière

- lorsqu'il s'agit d'une location de courte durée

- lorsqu'il s'agit d'un logement de fonction

Défaut d'assurance du locataire : quels risques encoure le locataire en cas de non présentation de l'assurance ?

En cas de défaut de contrats d'assurance habitation, si un sinistre survient (dégât des eaux, incendie ou explosion), vous devrez vous-même indemniser le propriétaire et les voisins touchés par une fuite d'eau ou un départ de feu par exemple.

La loi Alur de 2014 dispose que le propriétaire peut mettre en œuvre 2 types d'action en cas de défaut d'assurance de son locataire, sous réserve de l'en informer au préalable. Il peut ainsi souscrire une assurance habitation, le propriétaire est alors en droit ensuite d'exiger du locataire le remboursement du prix de l'assurance sur le loyer mensuel.

Résilier le bail du locataire, sous réserve que le contrat de bail comporte une clause le permettant et d'une mise en demeure préalable faite par huissier. Sans réponse sous 1 mois, le propriétaire pourra procéder à l'expulsion.

Quelle différence avec la garantie risques locatifs ?

La garantie des risques locatifs permet de couvrir les dommages causés au logement par les sinistres dits locatifs comme un incendie domestique, une explosion, ou un dégât des eaux. Elle ne couvre que les dégâts occasionnés sur le logement et l'immeuble et n'indemnisera que le propriétaire.

Contrairement à l'assurance multirisque habitation, la garantie des risques locatifs ne prend donc pas en charge les dommages causés sur les biens mobiliers et les équipements du locataire, ainsi que les dommages causés à des voisins ou des tiers.

A quoi sert une attestation d'assurance habitation ?

L'attestation d’assurance habitation locative est un document officiel fourni par votre compagnie d'assureur qui prouve que vous êtes assuré pour le logement que vous occupez. Cette attestation d'assurance permet de justifier auprès du propriétaire qui vous loue le bien que vous êtes couvert en cas de sinistre.

Connectez-vous sur votre espace client sur le site de votre assureur grâce à vos identifiants, vous pourrez ainsi obtenir votre attestation d'assurance habitation par mail ou directement depuis le site. Vous pouvez également télécharger l'application mobile de votre assureur sur votre smartphone, s'il en propose une ou contacter votre assureur afin de lui demander l'attestation.

Quel est le prix moyen d'une assurance habitation locataire ?

Le prix d'une assurance habitation locataire dépend de plusieurs facteurs, notamment le type de bien à assurer (appartement ou maison), le montant de la franchise, le lieu où est situé le bien ou encore les garanties souscrites.

Un contrat d'assurance habitation locataire moins cher

Les tarifs variant d’un assureur à l’autre, il est recommandé d’effectuer des devis d’assurance habitation en ligne auprès de plusieurs assureurs et de comparer les offres proposées par chacun.

Quelle assurance habitation prendre quand on est locataire ?

En plus de la responsabilité civile locative, en tant que locataire, vous avez la possibilité de souscrire des garanties supplémentaires :

La responsabilité civile locative

En tant que locataire, la couverture minimum à laquelle vous devez souscrire est la garantie responsabilité civile locative. Elle vous permet d'indemniser votre propriétaire en cas de dommage causé au bien immobilier, qu'il s'agisse d'un dégât des eaux, d'une explosion ou d'un incendie. En revanche, elle ne couvre pas les dommages qui pourraient être causés à vos voisins, ni les dommages causés volontairement, en cas d'activité considérée à risque, ou en cas de possession d'un animal dangereux.

Recours des voisins et des tiers

La garantie recours des voisins et des tiers indemnisera vos voisins en cas d'incendie, d'explosion, de dégât des eaux, de vol, d'attentats ou de catastrophes naturelles qui causeraient également des dommages chez eux.

Ainsi, la garantie recours des voisins et tiers vous protégera si les dommages survenant dans votre logement en location se propageaient dans ceux de vos voisins ou de tierces personnes. Cette garantie indemnisera donc l'ensemble des personnes touchées.

La responsabilité civile vie privée

Si vous avez des enfants, des animaux ou du personnel de maison, vous êtes aussi responsable des préjudices qu'ils pourraient causer.

Avec la responsabilité civile vie privée, vous êtes protégé des conséquences financières en cas de dommage causé par vous, une personne dont vous avez la responsabilité, ou votre animal de compagnie.

Les dommages causés aux biens

Si vous avez souscrit une assurance multirisques habitation, la garantie dommages aux biens est incluse dans votre contrat. A ce titre, vous pourrez profiter d'une protection en cas de dommages causés à vos biens mobiliers, high-tech, électroménagers, ou encore culturels.

Avec la protection juridique, l'assureur prend en charge les frais de procédure judiciaire en cas de litige entre l'assuré et un tiers.

L'assurance scolaire protège votre enfant contre les dommages qu'il cause ou qu'il subit dans un établissement scolaire. En général facultative, elle peut être obligatoire pour les activités facultatives organisées par l'établissement scolaire (séjour linguistique, visite d'un musée par exemple), si votre enfant est inscrit à la cantine scolaire ou encore s'il participe aux activités organisées par la commune après le temps scolaire (étude, activité sportive…).

L'assurance extra-scolaire propose en général les mêmes garanties que l'assurance scolaire, ou des garanties supplémentaires, afin de couvrir la responsabilité civile de votre enfant en cas de dommages causés et subis en toutes circonstances : trajets scolaires, vacances, centres aérés, colonies de vacances, et même à la maison.

Quelle assurance habitation pour une location meublée ?

Choisir une formule d'assurance habitation adaptée nécessite d'analyser le type de location meublée concerné. Pour un meublé servant de domicile principal, une multirisque habitation complète s'avère indispensable car elle protège à la fois vos biens personnels et le mobilier du propriétaire.

Les locations saisonnières obéissent à des règles différentes. Votre contrat habituel peut inclure une garantie villégiature couvrant jusqu'à 90 jours consécutifs. Cette option évite la souscription d'une assurance temporaire spécifique pour chaque séjour de vacances.

Le coût de l'assurance varie selon la valeur du mobilier présent et votre profil locataire. Un studio étudiant meublé coûtera moins cher qu'un appartement familial équipé.

N'hésitez pas à utiliser un comparateur d'assurance habitation pour identifier les meilleures offres du marché et optimiser votre budget protection.

Comment résilier votre assurance habitation locataire ?

Depuis la loi Hamon de 2014, si vous êtes locataire de votre logement à titre de résidence principale (locations vides ou meublées), vous pouvez résilier à tout moment votre assurance habitation sans frais ni pénalités, après une 1ère année pleine (article L113-15-2 alinéa 4 du Code des assurances).

En principe, tout locataire d'un bien immobilier est tenu de respecter un délai de préavis de 3 mois avant la date départ du logement (article de 12 de la loi du 6 juillet 1989). Durant la période de préavis, le locataire continue de payer son loyer et les charges qui lui incombent.

Ce délai est ramené à 1 mois dans certaines situations :

- Le logement est situé dans une zone d'urbanisation contenant plus de 50 000 habitants et où il existe un déséquilibre significatif entre l'offre et la demande de logement.

- La perte d'un emploi à la suite d'un licenciement ou d'une rupture conventionnelle du contrat de travail.

- En cas de mutation professionnelle

- En cas de reprise d'emploi

- Le locataire perçoit le Revenu de Solidarité Active (RSA)

- Le locataire perçoit une Allocation aux Adultes Handicapés (AAH)

- L'état de santé du locataire exige un déménagement (certificat médical)

- En cas d'attribution d'un logement de type HLM (Habitation à Loyer Modéré)

- En cas de Pacte Civil de solidarité (Pacs) ou de mariage