PFU : quels impacts sur votre assurance-vie ?

La loi de finances pour 2018 instaure au 1er janvier un Prélèvement Forfaitaire Unique (PFU) communément appelé ‘Flat Tax'. Le PFU concerne l'ensemble des revenus de placement. Il s'agit d'un taux global d'imposition de 30% qui est prélevé sur les intérêts, dividendes ou plus-values. Eclairages avec Pascal Lavielle, responsable Ingénierie Patrimoniale chez BNP Paribas Cardif.

En quoi consiste le Prélèvement Forfaitaire Unique (PFU) ?

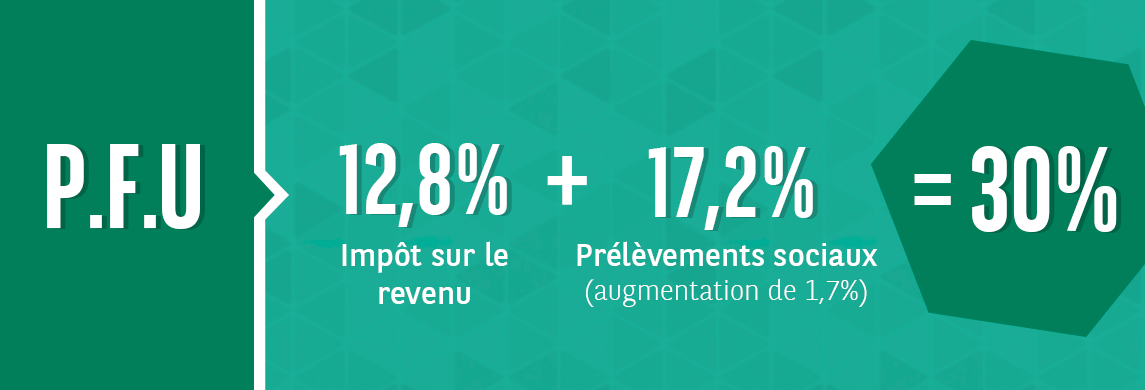

Pascal Lavielle : Le PFU conduit à modifier l'impôt sur le revenu et le montant des prélèvements sociaux. Les prélèvements sociaux sont augmentés de 1,7%, ce qui les porte à 17,2% et, l'impôt sur le revenu est établi par l'application d'un prélèvement fiscal forfaitaire de 12,8%.

Le PFU est de 30%, c'est qui correspond à l'addition de 12.8% d'impôt sur le revenu et de 17.2% des prélèvements sociaux

Le PFU est de 30%, c'est qui correspond à l'addition de 12.8% d'impôt sur le revenu et de 17.2% des prélèvements sociaux

La somme de ces 2 prélèvements conduit à un assujettissement global au taux de 30%. Quels sont les revenus concernés ?

PL : Le taux fixe s'applique aux revenus des capitaux mobiliers (intérêts, dividendes et certains produits des contrats d'assurance vie) et plus-values de cession de valeurs mobilières.

Comment se réalise cette imposition ?

PL : Pour les produits des primes qui ont été versées avant le 27/09/2017 ils restent soumis au régime fiscal antérieur, c'est-à-dire le barème de l'IR ou l'option pour le prélèvement forfaitaire libératoire au taux dégressif en fonction de l'ancienneté du contrat (35%, 15%, 7.5%). Toutefois, ils subiront l'augmentation des prélèvements sociaux qui les portent à 17.2%.

En revanche, pour les produits des primes versées a compter du 27/09/2017 ils entrent dans le régime fiscal du PFU qui va consister en une imposition en 2 temps :

- Pour ces produits attachés aux primes versées à compter du 27 septembre 2017, le souscripteur est soumis au Prélèvement Forfaitaire Obligatoire (PFO) lors du rachat.

Ce prélèvement n'est pas libératoire de l'impôt sur le revenu mais s'impute sur l'impôt sur le revenu dû au titre de l'année à laquelle il a été opéré (PFU ou barème de l'IR).

Quel que soit le régime d'imposition choisi et quelle que soit le montant des primes versées, l'assureur procède lors du rachat à un prélèvement forfaitaire non libératoire et obligatoire au taux de 12,8 % avant 8 ans et de 7,5 % après 8 ans. - L'année suivant le rachat, les produits des primes versées à compter du 27 septembre 2017 sont soumis au PFU. Cette imposition définitive est effectuée par l'Administration Fiscale au vu des éléments contenus dans la déclaration de revenus.

Quelle est cette imposition finale sur laquelle le PFO va s'imputer ?

PL : Les produits des primes versées à compter du 27 septembre sont, en cas de rachat, soumis au PFU mais avec un taux différent selon la durée du contrat d'assurance vie.

- Les contrats d'assurance vie dont la durée est inférieure à 8 ans sont taxés au taux de 12,8% auquel s'ajoutent les prélèvements sociaux de 17,2%.

- Pour les contrats d'assurance vie d'une durée égale ou supérieure à 8 ans, le taux d'imposition varie en fonction d'un seuil inférieur ou égal à 150 000€. Avec un seuil inférieur ou égal à 150 000€, les produits sont soumis à un taux de 7,5%. Si le seuil est supérieur à 150 000€, les produits sont soumis à un taux de 12,8%. Toutefois, les produits liés aux premiers 150 000€ (déduction faites des primes versées avant le 27 septembre 2017) bénéficient toujours d'une fiscalité à 7,5%.

Le seuil s'apprécie :- selon les primes versées sur l'ensemble des contrats d'assurance vie et de capitalisation tous assureurs confondues depuis leur souscription

- au 31 décembre de l'année précédant le rachat

- déduction faite des primes contenues dans les rachats déjà effectués au 31 décembre de l'année précédant le rachat

- par bénéficiaire des revenus

Il sera cependant toujours possible d'opter pour le barème de l'impôt sur le revenu, mais cette option devra être exercée dans la déclaration d'impôt sur le revenu et sera expresse, irrévocable et globale pour tous les revenus de capitaux mobiliers et plus-values mobilières.

Les avantages fiscaux de l'assurance vie sont-ils modifiés ?

PL : L'assurance vie conserve ses avantages fiscaux. Pour les contrats d'assurance vie dont la durée est supérieure à 8 ans, les produits sont exonérés à hauteur de 4600€ par an pour une personne seule ou 9200€ par an pour un couple marié ou lié par un PACS soumis à une imposition commune. Cet abattement ne s'applique pas aux prélèvements sociaux.

De même, les arbitrages se font sans imposition. Par ailleurs, la loi de finances 2018 ne modifie pas la fiscalité sur l'assurance vie en cas de décès.

Ces informations vous ont-elles été utiles ?

Découvrez le

Fil d’Ariane Juridique