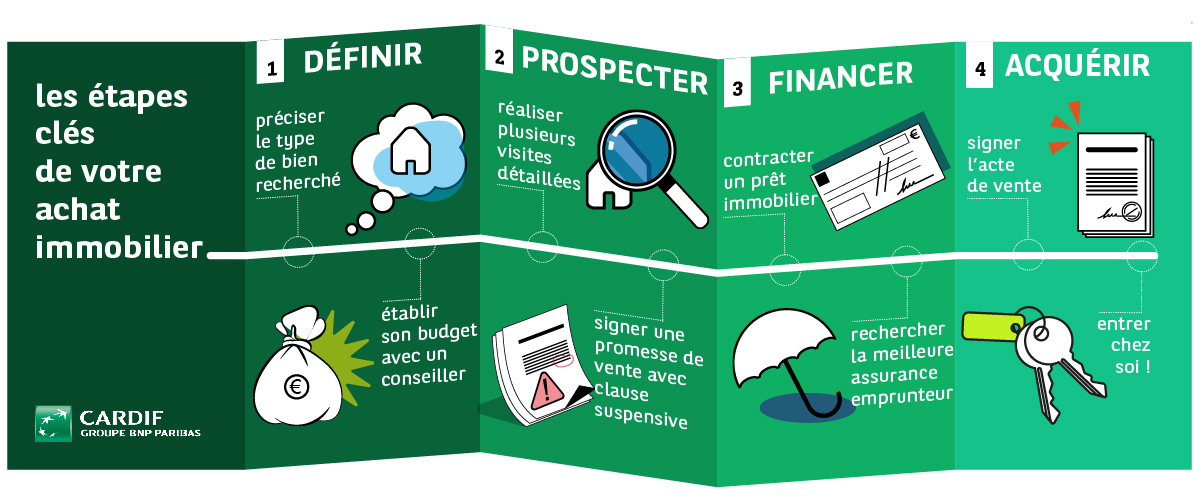

Pour réaliser votre rêve de devenir propriétaire de votre logement, vous devez franchir différentes étapes. De la recherche de votre coup de coeur à la remise des clefs, en passant par le financement de votre acquisition, voici de quelle manière mener à bien votre projet d'achat.

En résumé : les étapes clés d'un prêt immobilier

En règle générale, l'achat d'un bien immobilier passera nécessairement par plusieurs étapes clés telles que :

- L'étude de la capacité d'emprunt

- La définition du projet immobilier en question

- La souscription d'un prêt immobilier

- La souscription d'une assurance de prêt immobilier

- Les recherches intensives du bien idéal

- La rédaction d'une offre d'achat

- La signature de la promesse de vente

- La signature de l'acte de vente

- La souscription d'une assurance habitation…

Pour vous accompagner dans toutes ces démarches, vous pouvez notamment faire appel à un courtier, qui se chargera de mener les démarches nécessaires jusqu'à la signature de l'acte de vente.

Définissez votre projet d'achat immobilier

Vous recherchez une résidence principale, secondaire ou s'agit-il d'un investissement locatif ? Quoi qu'il en soit, définissez votre logement idéal : Maison ou appartement ? choix de la localisation, besoin ou non d'un garage, d'un parking ?... listez vos critères de recherche prioritaires et prenez tout le temps nécessaire pour éviter de mauvaises surprises.

Comment acheter une maison ou un appartement ?

L' achat d'un appartement ou d'une maison commence par la définition précise de vos critères : type de bien, localisation, budget… Une fois ces éléments établis, vous pouvez entamer vos recherches en épluchant les annonces immobilières sur les sites internet spécialisés, ou en contactant des agences.

Lorsqu'un bien vous intéresse, visitez le plusieurs fois pour vérifier son état et confirmer votre intérêt. Si le bien vous convient, vous pouvez faire une offre d'achat. Une fois acceptée, vous devrez signer un compromis de vente. Ce document engage les deux parties sous certaines conditions suspensives, comme l'obtention d'un prêt par exemple.

Avant la signature de l'acte de vente, le notaire vérifiera différents aspects juridiques et administratifs du bien. Le jour de la signature, vous devrez régler les frais de notaire et le montant restant du prix de vente. Une fois ces étapes passées, vous recevrez alors les clés de votre nouveau logement.

L’emplacement de votre futur bien

Ciblez, dans un premier temps tous les secteurs géographiques que vous envisagez pour votre projet d'achat immobilier : quelle ville, quel quartier, pensez-vous à une rue en particulier ? Y-a-t-il des transports en commun ou des commerces à proximité ? Renseignez-vous également sur les évolutions prévues dans le secteur recherché à savoir : la construction d’un nouveau quartier d’habitations, l’installation d’un cabinet médical ou d’autres projets qui pourraient impacter votre qualité de vie comme la création d’une route au bout de votre terrain, ou l’installation d’un carrefour giratoire … Sans oublier de prendre en compte les nuisances existantes éventuelles telles que la proximité d’une autoroute ou d’un aéroport.

La surface

Au moment de la visite, demandez la taille exacte du bien et vérifiez la superficie des différentes pièces. N'hésitez pas à vous munir de votre propre mètre afin de vous assurer avant le déménagement, que tous vos meubles entrent dans chaque pièce !

Sachez que si vous achetez un appartement et qu’une erreur de plus de 5% sur le métrage est constatée, une réduction de la somme du prix de vente peut être envisagée.

Les caractéristiques du bien

Qu’il s’agisse d’une maison ou d’un appartement, définissez si vous souhaitez vivre en rez-de-chaussée ou à l’étage. Pensez également à l’exposition : c’est un critère essentiel de la qualité d’un logement. En plus d’être lumineux, et donc plus agréable à vivre, un logement bien orienté et ensoleillé est plus économique, celui-ci ayant moins besoin d’être chauffé et éclairé. Pour évaluer au mieux la luminosité du logement, demandez à le visiter plusieurs fois et à différentes heures de la journée.

Les annexes du bien seront aussi importantes à prendre en compte : le bien dispose-t-il d’une place de parking ? d’un local à vélo ? A défaut, le stationnement est-il facile dans le quartier ? L’accès est-il sécurisé ? Y-a-t-il un gardien ? Ou encore aurez-vous besoin d’une borne de recharge pour votre véhicule électrique ? Vérifiez parmi ces critères lesquels sont indispensables.

L’état du bien

Il vous faudra d’abord déterminer si vous souhaitez investir dans un bien habitable de suite ou bien êtes-vous prêt à faire quelques travaux ou à vous lancer dans un chantier plus important ? Bien entendu dans ce cas, prévoyez une enveloppe en fonction des travaux à réaliser.

Pour vous aider à définir le montant, faites des devis auprès de professionnels ou dans des magasins de bricolage. Nous vous conseillons de prévoir un supplément de 20% par rapport aux devis que vous recevrez. Un dépassement de budget est vite arrivé !

Ensuite, observez l’état général du bien : installation électrique, isolation, états des murs, type de chauffage… l’état de la façade et de la toiture, sans oublier pour un achat dans une copropriété, l’état des parties communes. Intérieur et extérieur doivent être scrutés !

Le prix et le montant des charges

Examinez les prix du secteur et des alentours en comparant les annonces similaires, gardez à l’esprit que les prix affichés sont la plupart du temps négociables. Si vous achetez en copropriété, il est important de vérifier différents points relatifs aux charges : le chauffage est-il collectif ou individuel ? de quel type de chauffage s’agit-il : électrique, gaz, fioul…y-a-t-il des compteurs d’eau individuels ? ou encore, l’entretien des espaces verts est-il inclus dans les charges ?

Il est évident qu’un logement avec un montant à faibles charges est bien plus attractif. Néanmoins, les charges englobent aussi souvent une qualité de services non négligeables qui font parfois sens dans le processus de décision (gardien, potager, entretien des parties communes, piscine…)

Évaluez votre budget

Étudiez les prix des biens du marché local, calculez votre apport personnel et déterminez votre capacité d’emprunt avec l’aide de votre conseiller bancaire. Prenez le temps nécessaire, pour bien définir votre projet.

Recherchez le bien

Une fois votre budget établi et vos critères définis, lancez vous dans la recherche active de votre futur logement. Plusieurs canaux s'offrent à vous pour dénicher la perle rare.

Effectuez les recherches

Seul, en consultant les annonces, ou avec l’aide d’un agent immobilier. Pour préparer votre achat, vous pouvez aussi solliciter les services d'un chasseur d’appartement ou d’un notaire négociateur. Votre recherche peut prendre de un à plusieurs mois, selon vos critères de recherche (étage élevé, terrasse, double garage…) et votre méthode de recherche.

Les sites d'annonces immobilières constituent votre première ressource. Consultez-les régulièrement car les biens attractifs partent rapidement. Vous pouvez également faire appel à un agent immobilier qui connaît parfaitement son secteur et dispose d'un réseau étendu.

N'oubliez pas les méthodes plus traditionnelles comme le bouche-à-oreille ou les panneaux "à vendre" dans les quartiers qui vous intéressent. Certains propriétaires préfèrent vendre directement sans passer par une agence. Pour optimiser vos chances, multipliez les démarches administratives de recherche et restez réactif face aux opportunités qui se présentent.

Visitez plusieurs biens

Inspectez en détail le logement et l’immeuble et obtenez des réponses à toutes vos questions. Faites une contre-visite et évaluez les travaux éventuels avec un professionnel.

Processus d'achat de votre maison

Plusieurs étapes vont vous conduire à l'achat de votre bien

Financez l'acquisition

Pour financer votre acquisition, vous pouvez solliciter un prêt dans le délai et pour le montant indiqués dans l’avant-contrat. Mettez plusieurs établissements bancaires ou financiers en concurrence ou faites appel à un courtier en prêts immobiliers. L’offre de prêt devra être acceptée entre le 11e et le 30e jour à partir de sa date d’émission.

Assurez le prêt immobilier :

La plupart du temps, votre établissement financier vous demandera de souscrire un contrat d'assurance emprunteur pour garantir votre emprunt.

Lorsque vous contractez un crédit immobilier, la banque ou l’organisme prêteur demande habituellement de souscrire une assurance de prêt pour vous couvrir tout au long de votre période d’emprunt en cas de décès, de maladie ou d’accident entraînant une une incapacité de travail, une invalidité ou en cas de chômage. Détail des garanties prévues par l’assurance de prêt :

- La garantie Décès : vous couvre en cas de décès.

- La garantie Perte Totale et Irréversible d’Autonomie (PTIA) indissociable de la garantie décès intervient lorsque vous vous retrouvez en situation de Perte Totale et Irréversible d’Autonomie, nécessitant le recours à une tierce personne pour effectuer certains des actes de la vie quotidienne.

La couverture décès/PTIA peut être complétée si besoin par d’autres types de garanties « invalidité ». Pour chaque cas d’invalidité, il existe un barème spécifique accordant un taux qui détermine le droit de l’assuré à bénéficier de l’indemnité. Ainsi :

- La garantie Invalidité Permanente Totale (IPT) concerne l’assuré est en situation d’invalidité avec un taux d’invalidité supérieur à 66 %

- La garantie Invalidité Permanente Partielle (IPP) concerne l’assuré en situation d’invalidité avec un taux d’invalidité supérieur à 33 % et inférieur à 66%. Les modalités de détermination du taux d’invalidité sont définies par le contrat.

Une autre garantie optionnelle est l’ Incapacité Temporaire de Travail (ITT) qui permet le remboursement après une maladie ou un accident. Cette garantie prend en charge vos échéances de prêt immobilier dans la limite de la quotité assurée à la suite d’une maladie ou d’un accident médicalement reconnu rendant impossible l’exercice, de façon temporaire ou définitive, de votre activité professionnelle.

Vous pouvez également choisir l'option garantie perte d'emploi qui permet une prise en charge de vos échéances de prêt en cas de chômage dans les limites visées au contrat. Les modalités de cette prise en charge varient selon les assureurs.

A noter que si vous présentez un risque aggravé de santé, la convention AERAS (S’Assurer et Emprunter avec un Risque Aggravé de Santé) facilite l’accès à l’assurance et au crédit des personnes malades ou en situation de Handicap . Vous trouverez plus d’informations sur le sujet en consultant le site AERAS-infos.fr.

Le plus souvent, l'assurance est proposée en même temps que le prêt immobilier. Toutefois, grâce à la substitution d’assurance emprunteur, vous restez libre du choix de l’assureur. Lorsque le contrat proposé présente les garanties minimales exigées par la banque, celle-ci ne peut pas refuser la substitution.

Obtenez les clefs

L'aboutissement de votre projet immobilier arrive : vous allez recevoir les clés de votre nouveau logement. Cette remise marque la fin officielle de toutes vos démarches d'acquisition.

Votre notaire procède à cette remise lors de la signature de l'acte authentique, une fois que tous les fonds ont été transférés et que les formalités administratives sont accomplies. Le diagnostic de performance énergétique doit être disponible avant cette étape finale.

Faîtes une offre d'achat

Une offre d’achat immobilier est le fruit d’une mûre et parfois longue réflexion. N’hésitez pas à solliciter une contre-visite pour vous assurer de votre décision. Il convient d’évaluer le plus justement possible, la valeur du bien. Pour ce faire, n’hésitez pas à prendre en compte plusieurs critères :

- L’état du marché (par exemple renseignez-vous sur les dernières ventes réalisées sur dans votre quartier ou votre ville)

- La nécessité ou non d’effectuer des travaux de rénovation importants ou esthétiques

- La nature et la qualité de son environnement

- Et enfin les atouts et faiblesses de votre futur bien (pensez plomberie, revêtement, électricité, etc.).

Sachez que de nombreuses applications existent et peuvent vous aider dans l’évaluation du prix d’achat.

Rédiger une offre d’achat est le premier engagement vers l’acquisition de votre bien immobilier. Cette offre, dès lors qu’elle aura été acceptée par le vendeur, officialisera la première étape de la vente.

Sur le caractère obligatoire ou non de l’offre, sachez que faire une offre d’achat immobilier permet simplement de formaliser votre intérêt pour le bien convoité. Cette proposition est généralement très appréciée des vendeurs, mais ne constitue une promesse de vente, ni un compromis de vente.

Concrètement, l’ offre d’achat immobilier est un acte juridique par lequel vous vous engagez à acheter le bien immobilier selon les conditions spécifiées dans votre offre. Il s’agit d’un acte juridique unilatéral ce qui signifie que le vendeur est libre ou non d’accepter votre offre. Une offre d’achat écrite et signée constitue un acte juridique qui engage son signataire. Cette offre est importante car son contenu servira de base à la rédaction du compromis de vente.

Pour avoir une valeur juridique, votre offre devra nécessairement être formalisée par écrit. Il conviendra d’envoyer votre offre soit par recommandé avec accusé de réception, soit de la remettre en main propre au vendeur ou à son mandataire.

Pour être exhaustive, offre d’achat devra comporter les éléments suivants :

- La date de l’offre

- Le nom et l’adresse de l’acquéreur et du vendeur

- La désignation précise du bien à savoir son adresse, sa superficie totale, le nombre de pièces…

- Le prix d’achat du bien, qui peut être inférieur au prix proposé par le vendeur.

- La durée de validité de l’offre souvent fixée à 1 ou 2 semaines

- Le moyen de financement, crédit et/ou apport personnel

- Les conditions suspensives de l’offre (principalement l’obtention du prêt)

- Les modalités de réponses du vendeur : le vendeur est tenu de répondre à l’offre par écrit

- La mention selon laquelle l’offre sera annulée si le vendeur ne l’accepte pas dans le délai indiqué

- La mention selon laquelle la vente ne sera définitive qu’à la signature de l’avant-contrat

- Et enfin le délai de rétraction de l’acheteur qui est de 10 jours.

Notez bien qu’à cette étape, vous ne devrez verser aucune somme d’argent au vendeur ou à son intermédiaire.

S’il n’est pas obligatoire de réaliser une offre d'achat, cette démarche est pourtant fortement recommandée pour vous distinguer des autres acquéreurs et permettra d’accélérer et de fixer les négociations.

Quand signe-t-on le compromis de vente ?

Le compromis de vente est signé entre un vendeur et un acquéreur pour la vente d'un bien immobilier. Lorsque votre offre est acceptée par le vendeur, signez une promesse de vente par le biais d'une agence immobilière ou un notaire. Il s'agit d'une étape importante dans le processus d'achat immobilier.

Vous disposez d'un délai de rétractation de 10 jours pour revenir sur votre décision ou si vous n'obtenez pas votre prêt immobilier dans le délai prévu.

Le compromis (ou promesse synallagmatique de vente) est le premier acte qui scelle l'accord des parties sur une vente. On parle d'« avant-contrat », car il est préparatoire à la signature de l'acte définitif. Le vendeur déclare vouloir vendre son bien à l'acheteur, qui déclare de son côté vouloir l'acheter, aux conditions que le contrat précise. Bien plus qu'un simple accord de principe, le compromis de vente est un véritable contrat. Dans l’avant-contrat, faites inscrire une condition suspensive liée à l’obtention du prêt. Il est recommandé de prévoir un délai minimum d’1 mois pour obtenir votre financement.

Signez l'acte de vente

Après avoir levé les conditions suspensives, rendez-vous chez le notaire pour la signature de l’acte authentique.

En immobilier, un acte authentique est un document juridique officiel qui est rédigé et signé par un notaire et qui a une valeur probante particulièrement forte. Cet acte est utilisé pour officialiser une transaction, telle que la vente, l’achat ou la donation d’un bien immobilier. Signer ce document signifie que vous certifiez votre engagement de manière officielle et légale.

Durant cette étape, les acquéreurs devront payer les frais de notaire .

Quel est le rôle du notaire ?

La présence du notaire garantit l'exactitude du contenu de l'acte et confère une force à l'acte signé. Celui-ci est chargé d’assurer la conformité/validité de l’acte juridique avec les règles en vigueur et d’aider les parties à protéger leur intérêt. Son rôle est essentiel. C’est lui qui rédige l’acte de vente, recueille les fonds, s’occupe des formalités administratives et fourni des conseils juridiques aux parties impliqués dans la transaction afin d’éviter tout litige éventuel.

Il est important de noter que la signature d'un acte authentique est une étape importante et engageante, et qu'il est donc essentiel de bien comprendre le contenu de l'acte avant de le signer. Le notaire peut fournir des conseils juridiques, mais il est recommandé de consulter un avocat pour tout conseil juridique spécifique à votre situation.

De quoi est constitué cet acte authentique ?

Quand on rédige un acte authentique il est important d’y faire figurer certains points:

- L’identité des parties : l'acte doit indiquer les noms, adresses et pièces d'identité officielles des parties impliquées dans la transaction, les acheteurs, les vendeurs et les représentants légaux.

- La description du bien immobilier : l'acte doit inclure une description précise du bien immobilier, y compris son adresse, ses caractéristiques, ses dimensions et ses limites. Cette description doit correspondre à celle figurant sur le titre de propriété.

- Le prix de vente : l'acte doit indiquer le prix de vente convenu entre les parties, ainsi que les modalités de paiement.

- Les obligations des parties : l'acte doit préciser les obligations des parties, telles que les délais de livraison, les conditions de garantie et les éventuelles réparations à effectuer.

- Les servitudes : Si le bien immobilier est soumis à des servitudes, telles qu'une servitude de passage ou une servitude de vue, elles doivent être mentionnées dans l’acte.

- Les charges et les taxes : l'acte doit préciser les charges et les taxes liées à la propriété, telles que les charges de copropriété, les impôts fonciers et les taxes d’habitation.

- Les modalités de signature : l'acte doit préciser les modalités de signature, telles que le lieu, la date et les témoins nécessaires pour la signature de l’acte.

La conclusion de la vente et la remise des clefs intervient généralement entre 2 à 4 mois après la signature de la promesse de vente.

Entrez chez vous

Contrairement à la promesse de vente qui est facultative et qui peut être sous signature privée, l'acte de vente passe obligatoirement par un notaire, pour authentifier son caractère légal. C'est après la signature de cet acte, et après avoir réglé d'éventuels frais de transaction ou frais de notaire, que vous devenez le propriétaire officiel du bien.

Lors de la signature de l'acte, le notaire vous remet les clés du logement. Vous êtes désormais chez vous !

Consultez nos podcasts pour en savoir plus sur toutes les grandes étapes de votre projet immobilier de la recherche de votre bien à la remise des clés.

En résumé : comment acheter son bien immobilier ?

Pour concrétiser votre projet immobilier, vous allez nécessairement devoir passer par des étapes incontournables, communes à toutes les personnes qui investissent dans l'immobilier.

Vous allez nécessairement devoir définir votre projet immobilier afin de faciliter vos recherches. Cela passe notamment par la définition de votre capacité d'emprunt, ce qui vous permettra de faire un premier tri parmi les biens disponibles sur le marché.

Afin d'affiner encore davantage vos recherches, vous pouvez déterminer une liste de critères, des plus importants, sur lesquels vous ne reviendrez pas, aux plus discutables, qui pourront passer en second plan si vous avez un coup de cœur pour un bien en particulier.

Une fois votre capacité d'emprunt définie, et votre liste de critères déterminée, vous pouvez partir à la recherche du bien de vos rêves, que cela soit de particulier à particulier, en passant par une agence, par le contact d'un courtier, ou par une recherche en ligne par exemple.

Vous allez donc être amené à faire des visites, des contre-visites, et à échanger avec de potentiels vendeurs. Pensez à poser des questions, à demander des informations précises aux vendeurs et/ou professionnels sur l'état du bien notamment, et à contacter les services locaux pour prendre connaissance des potentiels projets en cours dans le quartier choisi. Cela pourra peut-être vous aider à prendre votre décision finale.

Une fois les visites effectuées, et le bien de vos rêves déniché, vous allez vous prêter à l'exercice de la rédaction de l'offre d'achat. Cette offre se fait généralement par écrit, et est destinée au propriétaire du bien mis en vente . Elle précise le prix d'acquisition, qu'il soit égal au prix de vente ou inférieur, et précise la date à laquelle l'offre prendra fin.

Le vendeur dispose donc de ce délai pour refuser, faire une contre-proposition, ou accepter la proposition qui est faite.

Bien qu'elle ne soit que facultative, il est conseillé de signer une promesse de vente. Elle vous permet de vous assurer que la vente se passera dans les mêmes conditions qu'évoqué avec le vendeur, et d'être certain que le bien vous sera bel et bien réservé. En effet, elle permet de mettre en évidence les informations relatives au vendeur et au futur acquéreur, les informations du bien, mais aussi les informations de la transaction.

Cette promesse de vente peut se faire sous signature privée , entre le vendeur et vous uniquement, ou via un acte authentique , réalisé par un notaire.

C'est à ce moment précis que l'on vous remettra les clés de votre nouveau logement, et que vous pourrez récupérer une attestation de propriété qui vous permettra de souscrire d'éventuelles assurances et abonnements nécessaires à votre quotidien dans votre nouveau bien.