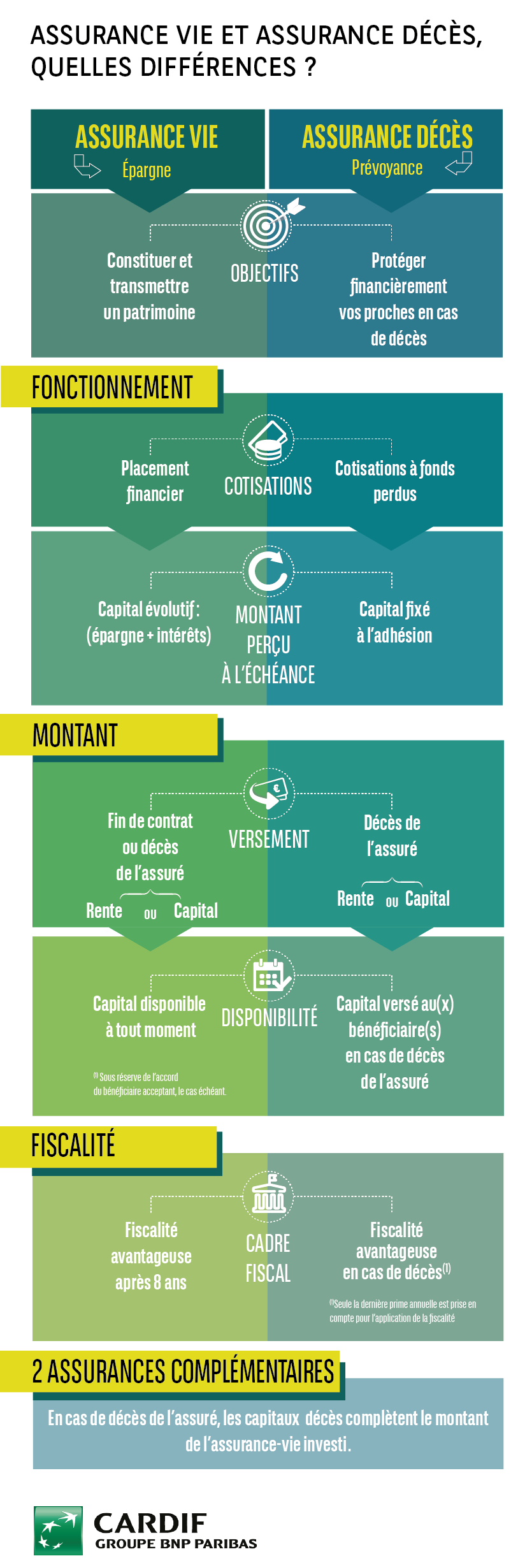

Les différences entre une assurance-vie et une assurance-décès

L'assurance-vie et l'assurance-décès permettent de transmettre un capital à ses proches. Mais si ces deux contrats ont pour point commun une fiscalité avantageuse, leurs modes de fonctionnement sont bien différents.

L'assurance décès

Mettre ses proches à l'abri financièrement

La finalité du contrat d'assurance-décès, également appelé contrat de prévoyance, est de protéger notamment vos héritiers en cas de décès et de les aider à subvenir à leurs besoins.

Versement des capitaux en cas décès

Les contrats d'assurance décès peuvent être souscrits pour une durée limitée.

Vous cotisez régulièrement et, en cas de décès, les bénéficiaires désignés dans votre contrat perçoivent les capitaux décès.

Une rente ou un capital

Les capitaux décès peuvent prendre la forme d'une rente ou d'un capital qui sera versé au bénéficiaire.

Ce capital ou cette rente est définie lors de la souscription du contrat d'assurance. Les cotisations versées dépendant du niveau de garantie souhaité.

L'assurance-vie

Se constituer une épargne

Le contrat d'assurance-vie permet de se constituer un capital qui produit lui-même des intérêts. Il permet accessoirement de transmettre cette épargne à des bénéficiaires identifiés en cas de décès.

Une épargne disponible

A n'importe quel moment ou à la fin du contrat, vous percevez les sommes épargnées et les intérêts produits.

En cas de décès, les capitaux sont transmis à vos bénéficiaires désignés.

Une rente ou un capital

Au dénouement du contrat ou en cas de décès, les sommes versées prendront la forme d'une rente ou d'un capital.

Vous souhaitez en savoir plus ?

Complétez le formulaire pour qu’un expert en gestion de patrimoine vous rappelle.

Ces informations vous ont-elles été utiles ?

Je veux constituer mon épargne

Cardif vous propose d'être rappelé par un expert indépendant*.

C'est simple et sans engagement.

*Les experts sont des conseillers en gestion de patrimoine indépendants, partenaires de CARDIF.

Découvrez le

Fil d’Ariane Juridique