02/10/25 - Risques aggravés de santé et assurance de prêt

Gilbert Roux : Les clients de l'assurance emprunteur, atteints de certaines pathologies lourdes, sont souvent confrontés à des exclusions, des surprimes, voire à un refus de la part de l'assureur. Eh bien, les choses changent dans le bon sens et pour BNP Paribas Cardif, rendre l'assurance plus accessible en couvrant un maximum de pathologies est un objectif depuis plus de quinze ans. Alors quelles sont ces avancées importantes pour vos clients ? Pour en parler, j'ai le plaisir de recevoir deux invités. Tout d'abord, Sigrid Motillon. Bonjour Sigrid.

Sigrid Motillon : Bonjour Gilbert.

Gilbert Roux : Sigrid, vous êtes chargée d'études sur les risques médicaux et spéciaux au sein de l’Actuariat France BNP Paribas Cardif, c'est bien ça ?

Sigrid Motillon : Tout à fait.

Gilbert Roux : À vos côtés, j'ai le plaisir de recevoir Isabelle Nobile. Isabelle je rappelle pour nos auditeurs que vous êtes la directrice Marketing & Communication réseaux CGP, courtiers et gestion privée BNP Paribas Cardif. Bonjour et bienvenue Isabelle.

Sigrid, votre expertise est liée au domaine médical, que ce soit en phase d'adhésion ou d'indemnisation, et ce, sur les contrats d'assurance des emprunteurs et de prévoyance. Donc vous couvrez un périmètre qui est quand même assez étendu. Pouvez-vous nous en dire plus sur votre périmètre d’intervention ?

Sigrid Motillon : Effectivement Gilbert, un périmètre très large. En phase d'adhésion, mon rôle consiste à revoir la politique de risques sur les pathologies mais aussi d'alléger les formalités médicales qu'on peut demander à nos assurés. En phase d'indemnisation, mon rôle est de pouvoir mettre en place des mesures de bienveillance qui vont au-delà de nos conditions générales.

Gilbert Roux : Isabelle, la mise en place de ces réflexions sur la politique de risques autour de certaines pathologies est depuis longtemps un point essentiel chez BNP Paribas Cardif. Est-ce que vous pouvez nous expliquer pourquoi et comment cela se traduit ?

En quoi la réflexion sur la politique de risques liés à certaines pathologies représente-t-elle un enjeu essentiel pour BNP Paribas Cardif ?

Isabelle Nobile : L'engagement de BNP Paribas Cardif est de rendre l'assurance plus accessible. Ainsi, en travaillant sur les pathologies, nous cherchons à rendre nos solutions d'assurance plus inclusives, plus couvrantes, pour mieux protéger nos clients, y compris ceux souffrant de pathologies. En travaillant sur les pathologies, nous cherchons à simplifier la souscription, à réduire les exclusions, les surprimes pour les personnes malades, également à mieux indemniser tous nos clients.

Gilbert Roux : Alors Sigrid, vous, concrètement, vous êtes à la manœuvre pour la mise en place de ce dispositif qu'a évoqué Isabelle il y a quelques instants. J'aimerais que vous nous en disiez un petit peu plus, justement, sur ce que vous faites exactement.

Quel est votre rôle dans la mise en œuvre de ce dispositif ?

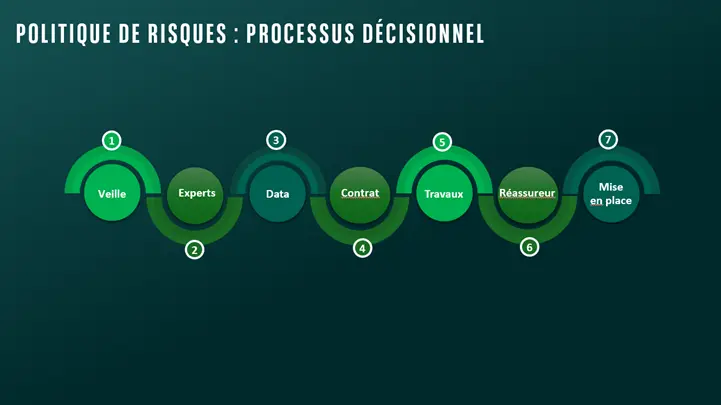

Sigrid Motillon : Comme vous pouvez le voir sur le schéma, ce dispositif est composé de plusieurs étapes. Une première étape qui est la veille, donc assister par exemple à des journées scientifiques ou encore lire des articles dans des revues spécialisées mais aussi assister à des conférences ou avoir des remontées terrain. Ensuite, une fois qu'on a un sujet, on fait appel à un expert. Un expert, c'est un professeur, un chercheur, un médecin spécialiste qui va pouvoir nous aider dans nos travaux. En parallèle, on regarde les datas, afin de savoir ce que ce que ces pathologies représentent dans nos portefeuilles, savoir ce que ces pathologies représentent au niveau national. Une fois qu'on a déblayé le terrain, on va contractualiser avec les médecins experts auxquels on fait appel pour nos sujets et ensuite on lance nos travaux de refonte et de révision, d'appréciation du risque sur les différentes pathologies sur lesquelles on travaille. Une fois qu'on a terminé nos travaux, on fait valider ces derniers à notre ré-assureur et ensuite, on peut lancer la mise en place des nouvelles mesures de bienveillance. En étape finale, on reboucle, on fait un suivi de notre risque pour voir si on a bien calibré le risque pris.

Gilbert Roux : Alors si on porte un regard sur le passé, sur l'historique de cette politique inclusive, on voit qu'il y a des dates clés, des dates très importantes que vous allez maintenant nous détailler.

Quelles sont les dates clés dans la mise en œuvre de cette politique ?

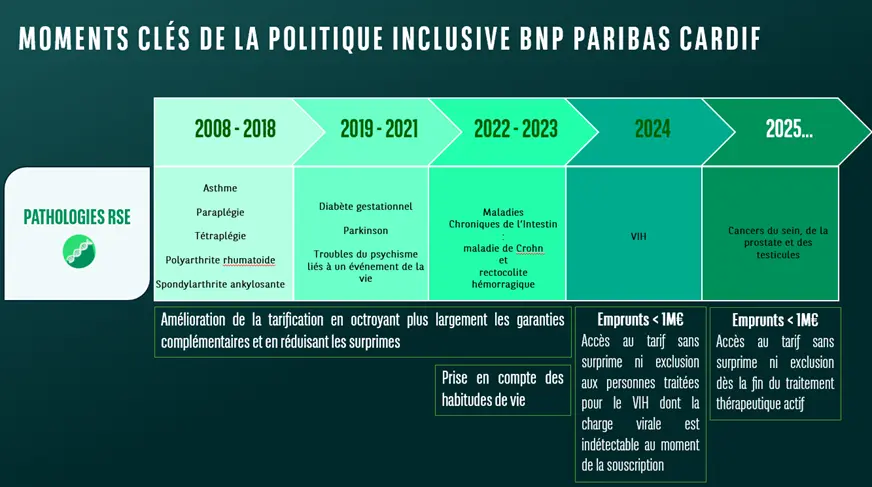

Sigrid Motillon : Cela fait plus de quinze ans qu'on travaille sur ces mesures de bienveillance. De 2008 à 2021, on a mis en place des mesures sur l'asthme, la paraplégie, la tétraplégie, la polyarthrite rhumatoïde, la spondylarthrite ankylosante, le diabète gestationnel, Parkinson, les troubles du psychisme liés à un événement de la vie. Ces mesures-là ont consisté à améliorer la tarification en octroyant plus largement les garanties complémentaires, donc une couverture plus large, et en réduisant les surprimes appliquées. À partir de 2022 / 2023, on a mis en place une mesure pour les MICI (Maladies Inflammatoires Chroniques de l’Intestin), en 2024 pour le VIH et enfin, en 2025, une mesure sur les cancers du sein, de la prostate et des testicules.

Gilbert Roux : Sigrid, je vous propose, avant de développer toutes les pathologies, de revenir sur ce que sont les MICI et notamment la définition de cet acronyme.

Qu’est-ce que les MICI ?

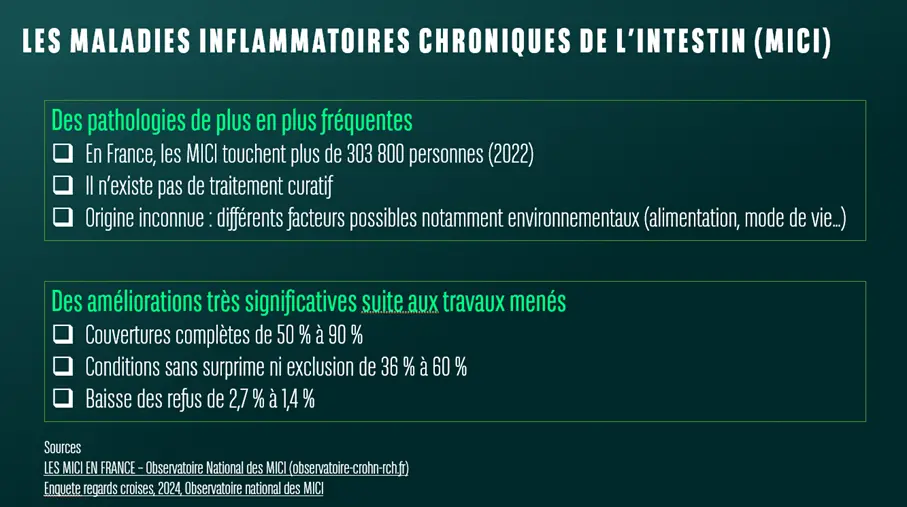

Sigrid Motillon : Les MICI, ce sont les maladies inflammatoires chroniques de l'intestin. En France, en 2022, on pouvait dénombrer plus de 300 000 personnes atteintes d'une MICI (source Observatoire National des MICI). Il n'existe actuellement pas de traitement curatif et l'origine est à ce jour inconnue. On dit que c'est une pathologie multifactorielle parce que plusieurs facteurs sont pointés du doigt, notamment l'alimentation, les habitudes de vie. Les travaux ont été menés en étroite collaboration avec le professeur Allez, qui nous a apporté son expertise terrain, des retours cliniques dans les hôpitaux. Grâce au professeur Allez, on a pu construire un nouveau questionnaire médical et également un questionnaire sur les habitudes de vie prenant en compte les bonnes habitudes telles que le sport, et on a défini de nouvelles combinatoires dans l'appréciation du risque, qui prennent en compte les retours cliniques pour l'assurance.

Gilbert Roux : Donc voilà une première partie du résultat de ces travaux. C'est donc le tarif qui a évolué en conséquence positive. Mais il n'y a pas que ça, il y a également les couvertures, il y a les conditions de surprime, il y a pourquoi pas aussi la baisse des refus. Est-ce que ça rentre dans le cadre des résultats de ces travaux ?

Quels sont les résultats concrets de ces travaux sur les MICI ?

Sigrid Motillon : Tout à fait, Gilbert. Donc des améliorations très significatives suite à ces travaux, avec une couverture complète qui est passée de 50 % à 90 %, des conditions sans surprime ni exclusion, donc aux tarifs standards, qui sont passées de 36 % à 60 %. Et enfin, une baisse des refus de 2,7 % à 1,4 %.

Gilbert Roux : C'est quand même des chiffres assez impressionnants.

Sigrid Motillon : Tout à fait.

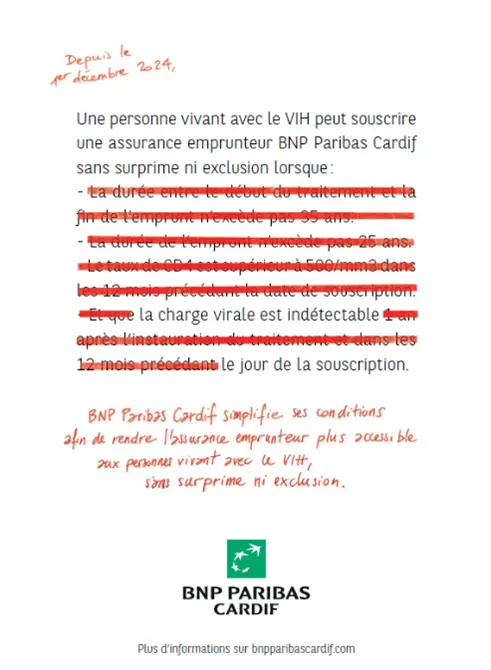

Gilbert Roux : Nous allons maintenant parler des deux dernières évolutions. Fin 2024, vous avez intégré les patients traités pour le VIH et on peut d'ailleurs considérer cela comme une véritable innovation sur le marché de l'assurance emprunteur.

9 personnes sur 10 traitées pour le VIH peuvent accéder à l'assurance des emprunteurs sans surprime ni exclusion chez BNP Paribas Cardif

Sigrid Motillon : Pour le VIH (travaux menés avec le Professeur Charlier-Woerthe), nous avons mis en place une mesure forte pour les personnes qui sont sous traitement et dont la charge virale est indétectable au moment de la souscription. Et donc cette mesure consiste à assurer ces personnes au tarif normal, sans exclusion ni surprime pour les emprunts jusqu’à 1M€.

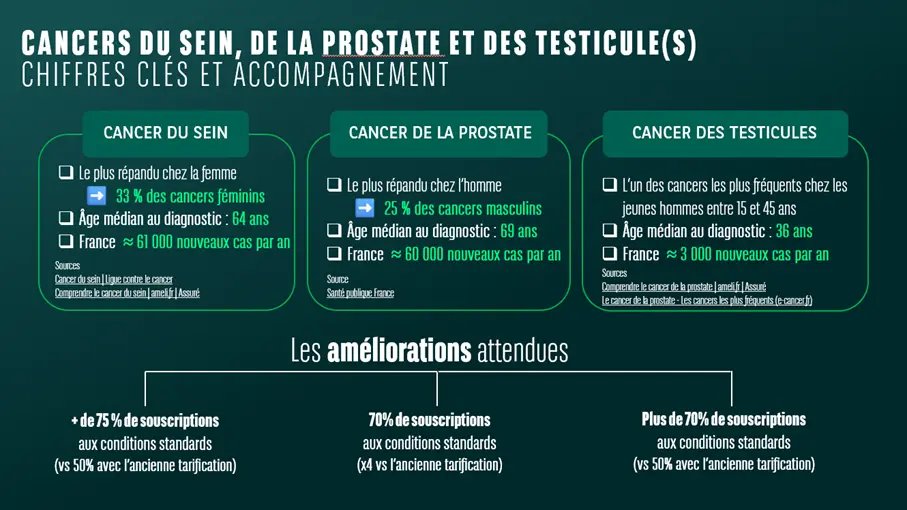

Gilbert Roux : En juin 2025, on marque une nouvelle étape dans votre processus d'accompagnement optimisé, et cette fois, ça concerne certains cancers. Vous l'avez évoqué tout à l'heure, c'est le cancer du sein, de la prostate ou des testicules. Quels sont les éléments qu'il faut retenir justement dans ces évolutions Sigrid ?

Juin 2025 marque une nouvelle étape dans le processus d’accompagnement de personnes atteintes de certains cancers du sein, de la prostate et des testicules.

Sigrid Motillon : Alors concernant le cancer du sein1, il faut savoir que c'est le cancer le plus répandu chez la femme. En France, il y a un peu plus de 60 000 nouveaux cas par an. Le cancer de la prostate2 est le cancer le plus répandu chez l'homme et représente un quart des cancers masculins. Et enfin, le cancer des testicules3 est un cancer qui touche principalement les hommes jeunes entre 15 et 45 ans. La mesure concernant ces trois types de cancer est une couverture complète, sans exclusion ni surprime, à partir de la date de fin de traitement thérapeutique actif.

Gilbert Roux : Isabelle, quels sont les retours, que vous avez des partenaires, du terrain, justement par rapport à ces nouvelles mesures ?

Quels sont les retours des CGP et courtiers partenaires de Cardif sur ces mesures ?

Isabelle Nobile : Les retours sur le terrain sont extrêmement positifs, aussi bien les clients que les partenaires distributeurs, les CGP et les courtiers. Ces initiatives, ces mesures viennent renforcer la confiance qu'ils ont en BNP Paribas Cardif, qui est véritablement un acteur engagé et responsable de l'assurance, et cela vient renforcer leur confiance également dans les produits, en particulier dans le contrat Cardif Libertés Emprunteur, qui bénéficie de toutes ces mesures. Dans un marché où les acteurs se livrent une bataille des prix, Cardif vient rappeler que ce qui est important, c'est que le contrat d'assurance, et en particulier le contrat d'assurance emprunteur, soit couvrant, inclusif, tout en étant au prix le plus juste, à un prix équitable, de façon à protéger au mieux tous nos clients, y compris les personnes atteintes de maladies.

Gilbert Roux : Voilà, nous sommes arrivés au terme de ce podcast. Alors avant de nous séparer, c'est devenu une tradition dans les #RDVExperts, je vous laisse un mot de conclusion. Sigrid, est-ce que vous avez un dernier mot à ajouter ?

Sigrid, un mot de conclusion ?

Sigrid Motillon : Nous avons abordé tout à l'heure la mesure concernant le cancer du sein et il est important de souligner que BNP Paribas Cardif accompagne également les personnes ayant adhéré notamment au contrat Cardif Libertés Emprunteur et qui ont un test génomique à effectuer. Et donc cette mesure consiste à le financer à hauteur de 3 000 €.

Gilbert Roux : Et rappelons que ce test est rarement pris en charge par les mutuelles.

Sigrid Motillon : Tout à fait. Pour conclure, BNP Paribas Cardif s'appuie sur la science et les progrès médicaux afin de mieux servir et couvrir nos assurés.

Gilbert Roux : Isabelle Nobile, quel est vous votre mot de conclusion ?

Isabelle, pour conclure ?

Isabelle Nobile : Ces initiatives illustrent bien la volonté de Cardif de constamment faire évoluer les solutions d'assurance et d'améliorer la protection des clients, et c'est grâce au dialogue régulier que nous avons avec nos partenaires sur le terrain et avec leurs clients, que nous pouvons améliorer au fur et à mesure les couvertures et les tarifs de nos produits. Et ce n'est pas fini, nous allons continuer, et je suis certaine qu'on aura plein de nouveautés à vous annoncer très prochainement.

Gilbert Roux : Ce sera sur cette invitation à suivre les futures nouveautés que nous allons clore ce numéro des #RDVExperts. Merci à nos deux invités d'avoir partagé leur expertise. Merci à vous Sigrid Motillon et merci à vous Isabelle Nobile.

Isabelle Nobile : Merci.

Gilbert Roux : Et je vous dis à bientôt.

Sigrid Motillon : À bientôt.

1 Sources Ligue contre le cancer et ameli.fr

2 Sources Ligue contre le cancer et ameli.fr

3 Source Santé Publique France, Survie des personnes atteintes de cancer en France métropolitaine 1989-2018 - Testicule, tous cancers